|

���߰���������꣬�人���ֹ���������Χ�ܶ����Ѷ����人�����·������ǣ�������������С�࣬���������Ѿ��ѷ������ˣ������Ѿ����˰����ˣ������������ж����Ǯ������ǰ�����������𣿡�

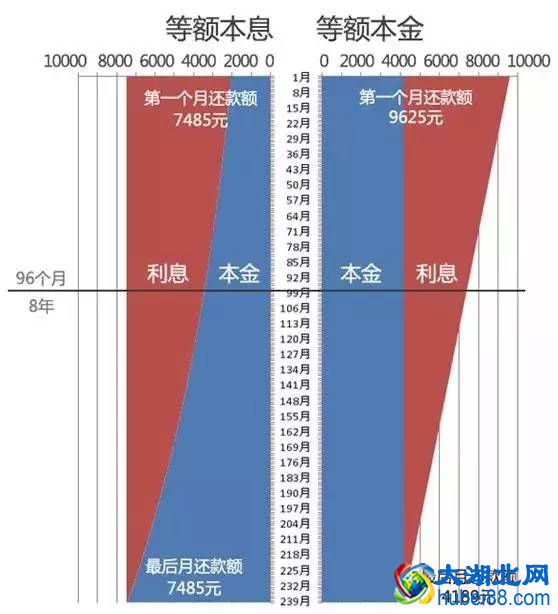

˵������������ȵ�֪��2�ֻ��ʽ���ȶϢ��ȶ���� �ȶϢ�� ���ü���ǣ������ÿ���»���Ǯ�ǹ̶��ģ�һ����ģ���1���»�3000����ô��2���¡���3����......���ǻ�3000�����ñ䣡 ����Ϊ�ȶϢÿ���»�����һ����ģ���ô�㱾������ı���ͷ�̯��ÿ��������ȥ�ˣ�������ǰ�ڻ����϶����ڻ���Ϣ�� >> �ȶϢ���ŵ㣺ÿ���»�����̶�������ѹ��С���ʺ�����Ƚ��ȶ�����������������ǰ��Ͷ�����ļ�ͥ�� >> �ȶϢ��ȱ�㣺���������Ϣ�ȵȶ��Ķ࣬����ǰ�ڻ��������ڻ���Ϣ����������ǰ������ �ȶ�� ���ü���ǣ�ÿ���»�����Ǯ���ܲ���һ���ģ���ÿ���»��Ĵ������һ���ģ����ֻ��ʽ��ǰ�ڻ���Ǯ�ܶ࣬����Խ��Խ�٣����磺�մ����һ���¿��ܻ���5000���ڶ�����4500����������4000...������Խ��Խ�١� >> �ȶ����ŵ㣺ÿ���»��ñ���һ���࣬���ڻ���Խ��Խ�١�������Ϣ�ܶ�ȵȶϢ�١� >> �ȶ���ȱ�㣺ǰ��ѹ���ر�� ��һ��ͼ���ܸ�ֱ�ۣ�

�ʺ���ǰ������3���� �� ��ͳ���ص��ɣ�Ǯֻ�����У������κ�Ͷ�ʣ���ѧϰ�����˽⣬��Ը��е��κη��յ����ѣ�������ǰ���˰ɣ�Ϊ�������̤ʵ������ѡ�� �� ����Ҫ�κεĸ��𣬾���ǷǮ���и���������ѹ������������ѣ�Ϊ������õ�˯�����������㻹�˰ɡ� �� ��һ���Ǹ���Ŷ�����˷��ӵ�Ǯ����������ķ���ȥ��������Ѻ��������ѣ������϶��зdz�����Ͷ�����������ҿ϶����ڵ�Ѻ��������ʣ���������������������ѣ���ע�⣬�뱧���ȣ�������һ����ɡ� ���ʺ���ǰ������2���� �� ���������̴�7�ۣ�8�ۣ�������������ʲ�4.05%������Ͷ������Ѿ�ƽ�ˣ���ô�͵ijɱ������͵���ְɡ� �� �ȶ�������Ѿ���������֮һ��ʣ�µ���Ϣ�Ѿ�Խ��Խ�٣�����ѡ����ǰ�����ˣ������Ѿ����˴���ˣ�ÿ���»�����Ϣ�����Ѿ��Ƚ�����Ŷ�� ���⣬�ȶϢ�������Ѿ���������֮һ��������ǰ�������Ҫ��ʱ�䣬��ʡ����Ϣ��Ƚ϶࣬��ʵ��ʡ����Ϣ�Ѿ�û�ж����ˡ� ���˵һ�䣬��ʵ˼·�ܼ����ҵ������ʴ���4.05%��6.15%��Ͷ�ʲ�Ʒ��ok��������������е�Ǯ��Ǯ�� ���ڵľ��ô����ǽ�Ϣͨ�������ǮԽ��Խ�ã���Ϣ���ˣ��ڶ���Ϳ��������µĵ͵�����Ŷ�� ����ܽ ����ܽ赽���е�Ǯ��һ�����ܽ���ٽ���٣��ܽ��ý��á���Ϊ�й�ʵ���ϳ����Ǹ�ͨ�͡������ʣ����������Ǹ����ʡ���赽���е�Ǯ����ʵ���ǵ������ˡ� Ҳ��Ϊ���ԭ�����ԵȶϢ����Ҫ�ȵȶ��á��ȶϢȷʵ������е���ϢҪ��һЩ������һ��ʼ��ѹ��ҪСһЩ���ܶ�����һ��ʼ���ǽ���ծ�ģ��ܶ���һ��ʼ��ѹ�����dz������ʱ���ܼ���һ����һ�㡣����Ҫ���ǣ��������п��ܳ��ڴ��ڡ��õȶϢ����������һ���»�3000��30��֮���ǻ�3000���ȶ������һ���»�4500��30���1000�����ǣ����ڵ�ǮҪ��30����ǮҪֵǮѽ������ÿ�����¹���1500�����ܻ��úܶ��˳Բ�����30��֮��ÿ��������2000��Ǯ������ֻ���Ը�����ˡ�ʱ��ֵǮѽ�� |

���ĵ�ַ���人����Ƶ�� https://www.hubei88.com/fangchan/39460.html �������������������������ƽ̨���������人�������������人�����С�¼���̬��ʱʱ�����ȵ���Ѷ���Լ��ṩ�������سԺ����֣������ѣ��˲���Ƹ,����������ũ��Ʒ�������Ź�������Ʊ���ȵ������¼���һվʽ��Ѷ�������˽�����ķ������棻���⣬��վԭ�����£���ֹת�أ�Υ�߱ؾ���лл��

����Ķ�

����Ķ�