|

2019ФъЙигкЪЕЪЉаЁЮЂЦѓвЕЗўЮёЕФВЙЬљМАдіжЕЫАМѕЫАеўВпЃЌЮЊЙуДѓаЁЮЂЦѓвЕЁЂаЁЙцФЃЦѓвЕЫАЮёМѕЫАЕФИЃРћЃЌЬсИпаЁЙцФЃФЩЫАШЫЕФУтЫАЯњЪлЖюЃЌВЛНіНЕЕЭЮЂаЁЦѓвЕЕФФЩЫАШЫЕФМѕИКЃЌЭЌЪБЛЙИјгыВЙЬљЁЃЗВЪЧВЛТњ500ЭђЯњЪлЖюЖМПЩвдзЊаЁЙцФЃЃЌвдЯТФкШнгаГўККЭјаЁБрЮЊФуНтЮі2019аЁЮЂЦѓвЕУтЫАеўВпЁЃ ЁЁЁЁдіжЕЫАзюИпМѕЫА3.6Эђ ЁЁЁЁдіжЕЫАЪЧжаЙњЕквЛДѓЫАжжЃЌвЛАуЦѓвЕЮоТлгаУЛгаРћШѓЖМашвЊНЛдіжЕЫАЃЌЖдгкВЛФмНЋдіжЕЫАЫАИКзуЖюзЊИјЯТМвЕФЦѓвЕЃЌдіжЕЫАЫАИКвВОЭГЩСЫЦѓвЕЕФЫАИКЁЃ ЁЁЁЁЕЋеыЖддіжЕЫАаЁЙцФЃФЩЫАШЫгаУтЫАБъзМ(дТЯњЪлЖю3Эђ)ЃЌЖј2019Фъ1дТ1ШежС2021Фъ12дТ31ШеЦкМфЃЌВЦеўВПКЭЫАЮёзмОжЬсИпУтЫАБъзМЃКЖддТЯњЪлЖю10ЭђдЊвдЯТ(КЌБОЪ§)ЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌУтеїдіжЕЫАЁЃ ЁЁЁЁвђДЫЯэЪмдіжЕЫАУтЫАгаСНДѓЬѕМўЃЌвЛЪЧдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌФПЧАФъгІеїдіжЕЫАЯњЪлЖю500ЭђдЊМАвдЯТПЩвдЕЧМЧЮЊаЁЙцФЃФЩЫАШЫЃЌжаЙњДѓВПЗжЦѓвЕЖМЪЧдіжЕЫАаЁЙцФЃФЩЫАШЫЁЃЖўЪЧдТЯњЪлЖю10ЭђдЊвдЯТ(КЌ10Эђ)ЃЌФЧУДАДМОЯњЪлЖюЮЊ30ЭђдЊМАвдЯТЃЌетвЛБъзМНЯжЎЧАРЉДѓ3БЖЖрЁЃ ЁЁЁЁФПЧАдіжЕЫАаЁЙцФЃФЩЫАШЫвЛАуАДЯњЪлЖюЕФ3%РДФЩЫАЃЌМйЩшАДУтЫАЕФШЋФъЯњЪлЖюЗхжЕ120ЭђдЊМЦЫуЃЌДЫЧАашвЊНЛЫА3.6ЭђдЊЃЌЖјаТеўКѓУтЫАЃЌМѕЫАДяЕН3.6ЭђдЊЁЃ

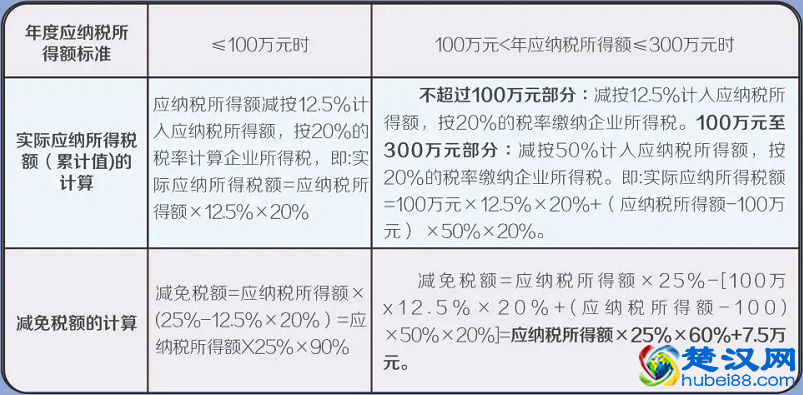

ЁЁЁЁЦѓвЕЫљЕУЫАзюИпМѕЫА50Эђ ЁЁЁЁЦѓвЕЫљЕУЫАЪЧжаЙњЕкЖўДѓЫАжжЃЌгаРћШѓЕФЦѓвЕВХашвЊНЛЫљЕУЫАЁЃ ЁЁЁЁНќаЉФъЮвЙњЖдаЁаЭЮЂРћЦѓвЕгаЫљЕУЫАМѕАыеїЫАЕФгХЛнеўВпСІЖШВЛВЛЖЯМгДѓЃЌ2019Фъ1дТ1ШежС2021Фъ12дТ31ШеЦкМфетвЛМѕЫАеўВпСІЖШдйДЮЩ§МЖЁЃжЛгаЗћКЯаЁаЭЮЂРћЦѓвЕБъзМЃЌВХФмЯэЪметДЮМѕЫАаТеўЁЃ ЁЁЁЁВЦеўВПКЭЫАЮёзмОжРЉДѓСЫаЁаЭЮЂРћЦѓвЕШЯЖЈБъзМЃКаЁаЭЮЂРћЦѓвЕЪЧжИДгЪТЙњМвЗЧЯожЦКЭНћжЙаавЕЃЌЧвЭЌЪБЗћКЯФъЖШгІФЩЫАЫљЕУЖюВЛГЌЙ§300ЭђдЊЁЂДгвЕШЫЪ§ВЛГЌЙ§300ШЫЁЂзЪВњзмЖюВЛГЌЙ§5000ЭђдЊЕШШ§ИіЬѕМўЕФЦѓвЕЁЃ ЁЁЁЁетРягаЫФЯюжИБъЃЌЕквЛЪЧЙњМвЗЧЯожЦКЭНћжЙаавЕЁЃЦѓвЕПЩвдШЅВщбЏЙњМвЗЂИФЮЏЙЋВМЕФЁЖВњвЕНсЙЙЕїећжИЕМФПТМ(2011ФъБО)ЁЗЃЌИУФПТМУїШЗСЫЯожЦРрВњвЕКЭЬдЬРрВњвЕЃЌВЛДгЪТетаЉаавЕТњзуСЫЕквЛЯюжИБъЁЃ ЁЁЁЁЕкЖўЪЧФъЖШгІФЩЫАЫљЕУЖюВЛГЌЙ§300ЭђдЊЁЃФПЧАаЁЮЂЦѓвЕвЛАуЪЧАДМОЖШРДдЄНЩЦѓвЕЫљЕУЫАЃЌжЛвЊЩъБЈЫљЪєЦкФЉВЛГЌЙ§300ЭђдЊЃЌОЭЗћКЯетвЛБъзМЁЃ ЁЁЁЁЕкШ§ЪЧДгвЕШЫЪ§ВЛГЌЙ§300ШЫЁЃДгвЕШЫЪ§ВЛНіжИЕФЪЧЦѓвЕНЈСЂРЭЖЏЙиЯЕЕФжАЙЄШЫЪ§ЃЌвВАќРЈЦѓвЕНгЪмЕФРЭЮёХЩЧВгУЙЄШЫЪ§ЁЃДгвЕШЫЪ§жИБъвЊАДЦѓвЕШЋФъЕФМОЖШЦНОљжЕШЗЖЈЃЌМОЖШЦНОљжЕ=(МОГѕжЕ+МОФЉжЕ)÷2ЃЌЖјШЋФъМОЖШЦНОљжЕ=ШЋФъИїМОЖШЦНОљжЕжЎКЭ÷4ЁЃ ЁЁЁЁгЩгкаЁЮЂЦѓвЕАДМОЖШдЄНЩЫљЕУЫАЪБОЭФмЯэЪмМѕЫАгХЛнЃЌвђДЫМОЖШШЫЪ§ВЛГЌЙ§300ОЭПЩвдТњзуетвЛЬѕМўЁЃ ЁЁЁЁЕкЫФЪЧзЪВњзмЖюВЛГЌЙ§5000ЭђдЊЁЃзЪВњзмЖюМЦЫуЗНЗЈгыДгвЕШЫЪ§вЛжТЁЃ ЁЁЁЁЕБЦѓвЕШЋВПТњзуЩЯЪіЫФЯюжИБъКѓЃЌОЭЗћКЯЙњМвШЯЖЈЕФаЁаЭЮЂРћЦѓвЕЃЌАДееВЦеўВПгаЙиИКд№ШЫНтЪЭЃЌНЋга1798ЭђМвЦѓвЕЗћКЯаЁаЭЮЂРћЦѓвЕБъзМЃЌеМШЋЙњФЩЫАЦѓвЕзмЪ§ЕФ95%вдЩЯЃЌЦфжа98%ЪЧУёгЊЦѓвЕЃЌвВОЭЪЧЫЕЃЌЮвЙњОјДѓВПЗжЦѓвЕжїЬхЖМФмЙЛДгетИіеўВпЪмЛнЁЃ ЁЁЁЁаЁаЭЮЂРћЦѓвЕЫљЕУЫАгХЛнЪЕааГЌЖюРлНјгХЛнЫАТЪЁЃМДЖдаЁаЭЮЂРћЦѓвЕФъгІФЩЫАЫљЕУЖюВЛГЌЙ§100ЭђдЊЕФВПЗжЃЌМѕАД25%МЦШыгІФЩЫАЫљЕУЖюЃЌАД20%ЕФЫАТЪНЩФЩЦѓвЕЫљЕУЫАЃЌФЧУДЪЕМЪЫАИКЪЧ5%ЁЃ ЁЁЁЁЖдФъгІФЩЫАЫљЕУЖюГЌЙ§100ЭђдЊЕЋВЛГЌЙ§300ЭђдЊЕФВПЗжЃЌМѕАД50%МЦШыгІФЩЫАЫљЕУЖюЃЌАД20%ЕФЫАТЪНЩФЩЦѓвЕЫљЕУЫАЃЌЪЕМЪЫАИКЪЧ10%ЁЃ ЁЁЁЁМйЩшвЛИіФъгІФЩЫАЫљЕУЖюЮЊ300ЭђдЊ(ЫљЕУЫАгХЛнеўВпзюИпБъзМ)ЕФЦѓвЕЃЌДЫЧАВЛдкаЁаЭЮЂРћЦѓвЕЗЖЮЇжЎФкЃЌашвЊАД25%ЕФЗЈЖЈЫАТЪНЩФЩЦѓвЕЫљЕУЫА75ЭђдЊ(300*25%=75ЭђдЊ)ЃЌАДееаТГіЬЈЕФгХЛнеўВпЃЌШчЙћЦфДгвЕШЫЪ§КЭзЪВњзмЖюЗћКЯЬѕМўЃЌЦфНіашНЩФЩЦѓвЕЫљЕУЫА25ЭђдЊ(100*5%+200*10%=25ЭђдЊ)ЃЌЫљЕУЫА(зюИп)МѕЫА50ЭђдЊЁЃ ЁЁЁЁЕиЗНЫАжжМѕЫАзюИпМѕ50% ЁЁЁЁВЦеўВПКЭЫАЮёзмОжУїШЗЃЌгЩЪЁЁЂзджЮЧјЁЂжБЯНЪаШЫУёеўИЎИљОнБОЕиЧјЪЕМЪЧщПіЃЌвдМАКъЙлЕїПиашвЊШЗЖЈЃЌЖддіжЕЫАаЁЙцФЃФЩЫАШЫПЩвддк50%ЕФЫАЖюЗљЖШФкМѕеїзЪдДЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂЗПВњЫАЁЂГЧеђЭСЕиЪЙгУЫАЁЂгЁЛЈЫА(ВЛКЌжЄШЏНЛвзгЁЛЈЫА)ЁЂИћЕиеМгУЫАКЭНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгЁЃ ЁЁЁЁФПЧАетвЛОпЬхМѕЫАЯИНкгаД§ИїЕиеўИЎжЦЖЈЃЌЕЋЯэЪметаЉеўВпЕФЦѓвЕБиаыЪЧдіжЕЫАаЁЙцФЃФЩЫАШЫЁЃ ЁЁЁЁгЩгкжабыВЦеўЛсЖдЕиЗНМѕЫАДјРДЕФВЦСІШБПкгшвдУжВЙЃЌЖјЧвЕиЗНгЕгаеаЩЬв§зЪЬьШЛГхЖЏЃЌвђДЫДѓВПЗжЪЁЗнЙРМЦЛсзуЖюАДее50%ЗљЖШМѕеїЩЯЪіЫАЗбЃЌетвтЮЖзХЗћКЯдіжЕЫАаЁЙцФЃФЩЫАШЫЬѕМўЕФЦѓвЕетаЉЫАИКзюЖрПЩвдМѕАыЁЃ ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌвбОЯэЪмСЫдгаЕиЗНЫАжжгХЛнеўВпЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌПЩвдНјвЛВНЯэЪмБОДЮЦеЛнадЫАЪеМѕУтеўВпЃЌвВОЭЪЧЫЕСНРреўВпПЩвдЕўМгЯэЪмЁЃ ЁЁЁЁвдГЧеђЭСЕиЪЙгУЫАЮЊР§ЃЌИљОнЯжааЗЈЙцЖддкГЧеђЭСЕиЪЙгУЫАеїЫАЗЖЮЇФкЕЅЖРНЈдьЕФЕиЯТНЈжўгУЕиЃЌднАДгІеїЫАПюЕФ50%еїЪеГЧеђЭСЕиЪЙгУЫАЁЃдкДЫЛљДЁЩЯЃЌШчЙћИїЪЁ(зджЮЧјЁЂжБЯНЪа)НјвЛВНЖдГЧеђЭСЕиЪЙгУЫАВЩШЁМѕеї50%ЕФДыЪЉЃЌдђзюИпМѕУтЗљЖШПЩДя75%ЁЃ ЁЁЁЁГѕДДПЦММЦѓвЕЗЖЮЇРЉДѓ ЁЁЁЁЮЊСЫЙФРјДДвЕДДаТЃЌВЦЫАВПУХШЅФъУїШЗДДЭЖЦѓвЕКЭЬьЪЙЭЖзЪИіШЫЭЖЯђГѕДДПЦММаЭЦѓвЕПЩАДЭЖзЪЖюЕФ70%ЕжПлгІФЩЫАЫљЕУЖюЁЃ ЁЁЁЁЕБЪБГѕДДПЦММаЭЦѓвЕЩшЖЈЕФБъзМЪЧЃЌДгвЕШЫЪ§ВЛГЌЙ§200ШЫЁЂзЪВњзмЖюКЭФъЯњЪлЪеШыОљВЛГЌЙ§3000ЭђдЊЕШЁЃДЫДЮВЦеўВПКЭЫАЮёзмОжНЋетвЛБъзМгыЧАЪіаЁЮЂЦѓвЕБЃГжвЛжТЃЌМДДгвЕШЫЪ§ВЛГЌЙ§300ШЫЁЂзЪВњзмЖюКЭФъЯњЪлЪеШыОљВЛГЌЙ§5000ЭђдЊЃЌДгЖјНјвЛВНРЉДѓСЫДДЭЖЦѓвЕКЭЬьЪЙЭЖзЪШЫЯэЪмЭЖзЪЕжПлгХЛнЕФЭЖзЪЖдЯѓЗЖЮЇЁЃ ЁЁЁЁИїЪЁЁЂзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаВЦеўЬќЃЈОжЃЉЃЌаТНЎЩњВњНЈЩшБјЭХВЦеўОжЃЌЙњМвЫАЮёзмОжИїЪЁЁЂзджЮЧјЁЂжБЯНЪаКЭМЦЛЎЕЅСаЪаЫАЮёОжЃК ЁЁЁЁЮЊЙсГЙТфЪЕЕГжабыЁЂЙњЮёдКОіВпВПЪ№ЃЌНјвЛВНжЇГжаЁЮЂЦѓвЕЗЂеЙЃЌЯжОЭЪЕЪЉаЁЮЂЦѓвЕЦеЛнадЫАЪеМѕУтеўВпгаЙиЪТЯюЭЈжЊШчЯТЃК ЁЁЁЁвЛЁЂЖддТЯњЪлЖю10ЭђдЊвдЯТЃЈКЌБОЪ§ЃЉЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌУтеїдіжЕЫАЁЃ ЁЁЁЁЖўЁЂЖдаЁаЭЮЂРћЦѓвЕФъгІФЩЫАЫљЕУЖюВЛГЌЙ§100ЭђдЊЕФВПЗжЃЌМѕАД25%МЦШыгІФЩЫАЫљЕУЖюЃЌАД20%ЕФЫАТЪНЩФЩЦѓвЕЫљЕУЫАЃЛЖдФъгІФЩЫАЫљЕУЖюГЌЙ§100ЭђдЊЕЋВЛГЌЙ§300ЭђдЊЕФВПЗжЃЌМѕАД50%МЦШыгІФЩЫАЫљЕУЖюЃЌАД20%ЕФЫАТЪНЩФЩЦѓвЕЫљЕУЫАЁЃ ЁЁЁЁЩЯЪіаЁаЭЮЂРћЦѓвЕЪЧжИДгЪТЙњМвЗЧЯожЦКЭНћжЙаавЕЃЌЧвЭЌЪБЗћКЯФъЖШгІФЩЫАЫљЕУЖюВЛГЌЙ§300ЭђдЊЁЂДгвЕШЫЪ§ВЛГЌЙ§300ШЫЁЂзЪВњзмЖюВЛГЌЙ§5000ЭђдЊЕШШ§ИіЬѕМўЕФЦѓвЕЁЃ ЁЁЁЁДгвЕШЫЪ§ЃЌАќРЈгыЦѓвЕНЈСЂРЭЖЏЙиЯЕЕФжАЙЄШЫЪ§КЭЦѓвЕНгЪмЕФРЭЮёХЩЧВгУЙЄШЫЪ§ЁЃЫљГЦДгвЕШЫЪ§КЭзЪВњзмЖюжИБъЃЌгІАДЦѓвЕШЋФъЕФМОЖШЦНОљжЕШЗЖЈЁЃОпЬхМЦЫуЙЋЪНШчЯТЃК ЁЁЁЁМОЖШЦНОљжЕЃНЃЈМОГѕжЕЃЋМОФЉжЕЃЉ÷2 ЁЁЁЁШЋФъМОЖШЦНОљжЕЃНШЋФъИїМОЖШЦНОљжЕжЎКЭ÷4 ЁЁЁЁФъЖШжаМфПЊвЕЛђепжежЙОгЊЛюЖЏЕФЃЌвдЦфЪЕМЪОгЊЦкзїЮЊвЛИіФЩЫАФъЖШШЗЖЈЩЯЪіЯрЙижИБъЁЃ ЁЁЁЁШ§ЁЂгЩЪЁЁЂзджЮЧјЁЂжБЯНЪаШЫУёеўИЎИљОнБОЕиЧјЪЕМЪЧщПіЃЌвдМАКъЙлЕїПиашвЊШЗЖЈЃЌЖддіжЕЫАаЁЙцФЃФЩЫАШЫПЩвддк50%ЕФЫАЖюЗљЖШФкМѕеїзЪдДЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂЗПВњЫАЁЂГЧеђЭСЕиЪЙгУЫАЁЂгЁЛЈЫАЃЈВЛКЌжЄШЏНЛвзгЁЛЈЫАЃЉЁЂИћЕиеМгУЫАКЭНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгЁЃ ЁЁЁЁЫФЁЂдіжЕЫАаЁЙцФЃФЩЫАШЫвбвРЗЈЯэЪмзЪдДЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂЗПВњЫАЁЂГЧеђЭСЕиЪЙгУЫАЁЂгЁЛЈЫАЁЂИћЕиеМгУЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгЦфЫћгХЛнеўВпЕФЃЌПЩЕўМгЯэЪмБОЭЈжЊЕкШ§ЬѕЙцЖЈЕФгХЛнеўВпЁЃ ЁЁЁЁЮхЁЂЁЖВЦеўВП ЫАЮёзмОжЙигкДДвЕЭЖзЪЦѓвЕКЭЬьЪЙЭЖзЪИіШЫгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ55КХЃЉЕкЖўЬѕЕкЃЈвЛЃЉЯюЙигкГѕДДПЦММаЭЦѓвЕЬѕМўжаЕФ“ДгвЕШЫЪ§ВЛГЌЙ§200ШЫ”ЕїећЮЊ“ДгвЕШЫЪ§ВЛГЌЙ§300ШЫ”ЃЌ“зЪВњзмЖюКЭФъЯњЪлЪеШыОљВЛГЌЙ§3000ЭђдЊ”ЕїећЮЊ“зЪВњзмЖюКЭФъЯњЪлЪеШыОљВЛГЌЙ§5000ЭђдЊ”ЁЃ ЁЁЁЁ2019Фъ1дТ1ШежС2021Фъ12дТ31ШеЦкМфЗЂЩњЕФЭЖзЪЃЌЭЖзЪТњ2ФъЧвЗћКЯБОЭЈжЊЙцЖЈКЭВЦЫАЁВ2018ЁГ55КХЮФМўЙцЖЈЕФЦфЫћЬѕМўЕФЃЌПЩвдЪЪгУВЦЫАЁВ2018ЁГ55КХЮФМўЙцЖЈЕФЫАЪееўВпЁЃ ЁЁЁЁ2019Фъ1дТ1ШеЧА2ФъФкЗЂЩњЕФЭЖзЪЃЌзд2019Фъ1дТ1ШеЦ№ЭЖзЪТњ2ФъЧвЗћКЯБОЭЈжЊЙцЖЈКЭВЦЫАЁВ2018ЁГ55КХЮФМўЙцЖЈЕФЦфЫћЬѕМўЕФЃЌПЩвдЪЪгУВЦЫАЁВ2018ЁГ55КХЮФМўЙцЖЈЕФЫАЪееўВпЁЃ ЁЁЁЁСљЁЂБОЭЈжЊжДааЦкЯоЮЊ2019Фъ1дТ1ШежС2021Фъ12дТ31ШеЁЃЁЖВЦеўВП ЫАЮёзмОжЙигкбгајаЁЮЂЦѓвЕдіжЕЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ76КХЃЉЁЂЁЖВЦеўВП ЫАЮёзмОжЙигкНјвЛВНРЉДѓаЁаЭЮЂРћЦѓвЕЫљЕУЫАгХЛнеўВпЗЖЮЇЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ77КХЃЉЭЌЪБЗЯжЙЁЃ

ЁЁЁЁЦпЁЂИїМЖВЦЫАВПУХвЊЧаЪЕЬсИпеўжЮеОЮЛЃЌЩюШыЙсГЙТфЪЕЕГжабыЁЂЙњЮёдКМѕЫАНЕЗбЕФОіВпВПЪ№ЃЌГфЗжШЯЪЖаЁЮЂЦѓвЕЦеЛнадЫАЪеМѕУтЕФживЊвтвхЃЌЧаЪЕГаЕЃЦ№зЅТфЪЕЕФжїЬхд№ШЮЃЌНЋЦфзїЮЊвЛЯюжиДѓШЮЮёЃЌМгЧПзщжЏСьЕМЃЌОЋаФГяЛЎВПЪ№ЃЌВЛелВЛПлТфЪЕЕНЮЛЁЃвЊМгДѓСІЖШЁЂДДаТЗНЪНЃЌЧПЛЏаћДЋИЈЕМЃЌгХЛЏФЩЫАЗўЮёЃЌдіНјАьЫАБуРћЃЌШЗБЃФЩЫАШЫКЭНЩЗбШЫЪЕДђЪЕЯэЪмЕНМѕЫАНЕЗбЕФеўВпКьРћЁЃвЊУмЧаИњзйеўВпжДааЧщПіЃЌМгЧПЕїВщбаОПЃЌЖдеўВпжДаажаИїЗНЗДгГЕФЭЛГіЮЪЬтКЭвтМћНЈвщЃЌвЊМАЪБЯђВЦеўВПКЭЫАЮёзмОжЗДРЁЁЃ |

БОЮФЕижЗЃКЮфККДДвЕЦЕЕР https://www.hubei88.com/chuangye/84768.html ЃЌГўККЭјЁЊКўБББОЕиЩњЛюЗўЮёЦНЬЈЃЌДѓАЎКўББЃЌЮфККТлЬГВЖзНКўББЮфККЩњЛюДѓаЁЪТМўЖЏЬЌЃЌЪБЪБЗжЯэШШЕузЪбЖЃЌвдМАЬсЙЉКўББИїЕиГдКШЭцРжЃЌЯрЧзНЛгбЃЌШЫВХеаЦИ,ЗПВњТђТєЃЌХЉВњЦЗХњЗЂЃЌЭХЙКТУгЮУХЦБЃЌШШЕугщРжЪТМўЕШвЛеОЪНзЪбЖЃЌШУФњСЫНтКўББЕФЗНЗНУцУцЃЛСэЭтЃЌБОеОдДДЮФеТЃЌНћжЙзЊдиЃЌЮЅепБиОПЃЌаЛаЛЃЁ

ЯрЙидФЖС

ЯрЙидФЖС