|

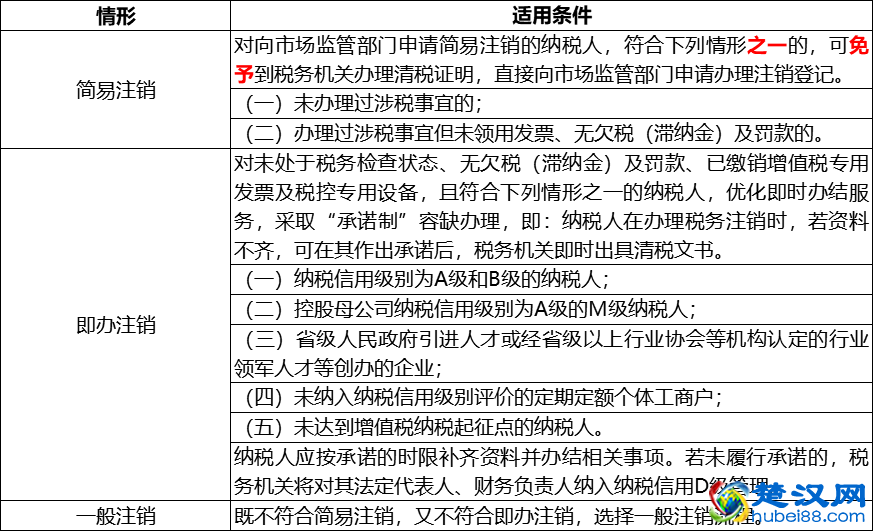

ІЖЛ°[2003]158әЕ№ж¶ЁЈә ёцИЛН¶ЧКХЯҙУЖдН¶ЧКЖуТө(ёцИЛ¶АЧКЖуТөЎўәП»пЖуТөіэНв)ҪиҝоЈ¬ФЪёГДЙЛ°Дк¶ИЦХБЛәујИІ»№й»№Ј¬УЦОҙУГУЪЖуТөЙъІъҫӯУӘөДЈ¬ЖдОҙ№й»№өДҪиҝоҝЙКУОӘЖуТө¶ФёцИЛН¶ЧКХЯөДәмАы·ЦЕдЈ¬ТАХХ“АыПўЎў№ЙПўЎўәмАыЛщөГ”ПоДҝјЖХчёцИЛЛщөГЛ°ЎЈ” ТтҙЛЈ¬ХвјТЖуТөРиТӘІ№ҪЙёцЛ°Јә100*20%=20НтФӘЎЈ ЧўПъЗ°Т»¶ЁТӘәГәГјмІйТ»ПВЖдЛыУҰКХҝоЈЎЈЎЈЎ 03 ХЛГжҙж»хТӘҪ»Л°ЈЎ ДіТ»°гДЙЛ°ИЛЖуТөЈ¬ЙМГіЕъ·ўРРТөЈ¬2019ДкДкөЧЈ¬І»ПлҫӯУӘБЛЈ¬ЧјұёЧўПъЎЈө«КЗХЛГж»№УР10НтФӘөДҙж»хЈ¬КРіЎјЫЈЁІ»ә¬Л°Ј©ОӘ12НтФӘЎЈЛ°ОсЙПФхГҙҙҰАнДШЈҝ Т»°гДЙЛ°ИЛЦХЦ№ЙъІъҫӯУӘЈ¬°мАнЧўПъЛ°ОсөЗјЗЈ¬ТӘПИ°мАнТ»°гДЙЛ°ИЛЧўПъЈ¬Из№ыЙРУРОҙФшіцКЫөДҙж»хЈ¬Фт»б·ЦЕдёш№Й¶«»тН¶ЧКХЯЈ¬ЧчОӘіцЧКөДКХ»Ш»тАыИуөД·ЦЕдЎЈ Ў¶ФцЦөЛ°ФЭРРМхАэКөК©ПёФтЎ·№ж¶ЁЈә “Ҫ«ЧФІъЎўОҜНРјУ№Ө»т№әВтөД»хОп·ЦЕдёш№Й¶«»тН¶ЧКХЯ”КфУЪКУН¬ПъКЫРРОӘЎЈ ТӘ°ҙХХ12НтИ·ИППъПоЈ¬ЧўПъКұЈ¬РиҪЙДЙФцЦөЛ°12*13%=1.56НтФӘЎЈ 04 ХЛГжҝвҙжҙуУЪКөОпҝвҙжФхГҙҙҰАнЈҝ НЁіЈЈ¬10јТЧўПъЖуТөЦРУР9јТЖуТө¶јҙжФЪХвЦЦОКМвЈЎ»хОпИҘДД¶щБЛДШЈҝҝП¶ЁКЗУРЙМЖ·ПъКЫәуВ©ұЁКХИлБЛЈЎ ұИИзЛөЈ¬A№«ЛҫЧўПъөДКұәтЈ¬ХЛГжЙПУР10НтФӘөДҙж»хЈ¬КРіЎјЫЈЁІ»ә¬Л°Ј©ОӘ12НтФӘЈ¬ө«КөјКЙПЈ¬ІЦҝвАпГжКІГҙ¶јГ»УРБЛЈЎЛ°ОсКөөШәЛІй·ўПЦХвЦЦЗйҝцЈ¬ЗбФт°ҙКУН¬ПъКЫАҙҙҰАнЈ¬ЦШФтІ№ҪЙЦНДЙҪрөИЈЎИф°ҙКУН¬ПъКЫҙҰАнЈ¬ФтA№«ЛҫРи°ҙХХ№ж¶ЁҪЙДЙЈә12Нт*13%=1.56НтФӘЎЈ 05 ҝвҙжИ·Кө»өБЛХҰ°мЈҝ ЧцКіЖ·ПъКЫөДДі№«ЛҫЈ¬ФЪЧўПъөДКұәтЈ¬№«ЛҫІЦҝвөД117НтФӘЈЁә¬Л°Ј©КіЖ·Тт№ЬАнІ»ЙЖЈ¬№эЖЪБЛЈ¬·ўЖұТСҫӯИПЦӨөЦҝЫЎЈ ЛдИ»ХЛГжЙПХв117НтФӘИ·КөТ»·ЦЗ®¶јІ»ЦөБЛЈ¬ө«ёщҫЭФцЦөЛ°№ЬАн°м·ЁЈ¬Тт№ЬАнІ»ЙЖФміЙЛрК§Ј¬Ц®З°ЧцБЛҪшПоөЦҝЫөДұШРлҪшПоЧӘіцЎЈ ҪшПоЧӘіцҪр¶о=117/1.13*13%=13.46НтФӘ ОеЎўЖуТөЧўПъКВТЛ 1ЎўёщҫЭЖуТөЗйҝцІ»Н¬Ј¬ЧўПъЛ°ОсөЗјЗ·ЦТФПВ3ЦЦЗйҝцЈә

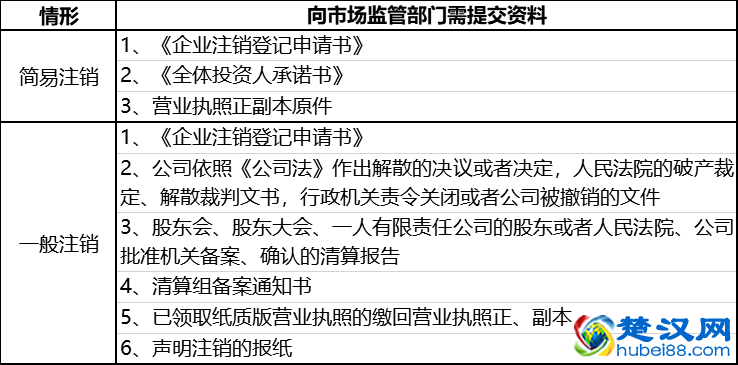

2ЎўёщҫЭЖуТөЗйҝцІ»Н¬Ј¬ЧўПъ№ӨЙМөЗјЗ·ЦТФПВ2ЦЦЗйҝцЈ¬ПВГжТФУРПЮ№«ЛҫОӘАэЈ¬РиТӘМбҪ»ТФПВЧКБПЈә

ХвјёДк№ъјТХюІЯФҪАҙФҪәГЈ¬ҙуБҰ·ціЦЦРРЎРНЖуТө·ўХ№Ј¬ТІ»эј«№ДАшҙуЦЪҙҙТөЈ¬ЛщТФХвјёДкәЬ¶аИЛ¶јФЪҝӘКјИҘЧўІб№«ЛҫЈ¬УРәЬ¶аЖуТөөД·ўХ№ТІФҪАҙФҪРЛНъЈ¬ТІУРІ»ЙЩҙҙТө№«Лҫө№ұХНЈЦ№ҫӯУӘЈ¬РЎұаІ»өГІ»МбРСДЗР©І»ФЩҫӯУӘөДЖуТөЈәТ»ө©І»ҫӯУӘЗлҫЎҝмЧўПъЎЈ |

ұҫОДөШЦ·ЈәОдәәҙҙТөЖөөА https://www.hubei88.com/chuangye/702111.html Ј¬іюәәНшЎӘәюұұұҫөШЙъ»о·юОсЖҪМЁЈ¬ҙу°®әюұұЈ¬ОдәәВЫМіІ¶ЧҪәюұұОдәәЙъ»оҙуРЎКВјю¶ҜМ¬Ј¬КұКұ·ЦПнИИөгЧКС¶Ј¬ТФј°МṩәюұұёчөШіФәИНжАЦЈ¬ПаЗЧҪ»УСЈ¬ИЛІЕХРЖё,·ҝІъВтВфЈ¬Е©ІъЖ·Еъ·ўЈ¬НЕ№әВГУОГЕЖұЈ¬ИИөгУйАЦКВјюөИТ»ХҫКҪЧКС¶Ј¬ИГДъБЛҪвәюұұөД·Ҫ·ҪГжГжЈ»БнНвЈ¬ұҫХҫФӯҙҙОДХВЈ¬ҪыЦ№ЧӘФШЈ¬ОҘХЯұШҫҝЈ¬Р»Р»ЈЎ

Па№ШФД¶Б

Па№ШФД¶Б