|

ИіШЫзЁЗПДћПюеўВпЃЌИіШЫзЁЗПДћПюЬѕМўЁЂСїГЬ ЮвУЧдкТђЗПзЪН№ВЛзуЪБЃЌЯњЪлШЫдБвЛАуЛсЬсЕН“ИіШЫДћПю”еўВпЁЃИіШЫзЁЗПДћПюЪЧжИИіШЫЯђвјааЩъЧыЃЌжБНгЯђНшПюШЫЗЂЗХЕФгУгкЙКТђздгУЦеЭЈзЁЗПЕФДћПюЁЃгыЦфЫћДћПюВЛЭЌЃЌНшПюШЫдкЩъЧыИіШЫзЁЗПДћПюЕФЪБКђЪЧБиаыЬсЙЉЕЃБЃШЫаХЯЂЃЌВЂЧвЖдеїаХвВЪЧгавЛЖЈвЊЧѓЕФЃЌвјааВХФмНшГіИіШЫзЁЗПДћПюЁЃ ИіШЫзЁЗПДћПювЕЮёЪЧЩЬвЕвјааЕФжївЊзЪВњвЕЮёжЎвЛЁЃЫћЪЧжИЩЬвЕвјааЯђНшПюШЫПЊЗХЕФ,гУгкНшПюШЫЙКТђЪзДЮНЛвзЕФзЁЗП(МДЗПЕиВњПЊЗЂЩЬЛђЦфЫћКЯИёПЊЗЂжїЬхПЊЗЂНЈЩшКѓЯњЪлИјИіШЫЕФзЁЗП)ЕФДћПюЁЃ ФЧУДФуЪЧЗёСЫНтЃЌИіШЫзЁЗПДћПюЕФзюаТеўВпвдМАИіШЫзЁЗПДћПюДћПюЕФЛљБОЬѕМўЪЧЪВУД?ИіШЫЩъЧызЁЗПДћПюГЬађЕШЯрЙиаХЯЂФиЃПШчЙћФуе§зМБИПМТЧТђЗПЃЌЯыЭЈЙ§ИіШЫДћПюЭООЖгжЛЙВЛСЫНтЯрЙиеўВпЃЌЯТУцОЭКЭаЁБрвЛЦ№РДПДПДИіШЫзЁЗПДћПюАЩЁЃ  ЮфККИіШЫзЁЗПДћПюеўВпЃЌИіШЫзЁЗПДћПюЬѕМўЁЂСїГЬ 1ЁЂзЁЗПЙЋЛ§Н№ИіШЫзЁЗПДћПюжЛФмгУгкНЩДцжАЙЄЙКТђЁЂНЈдьЁЂЗНЈЁЂДѓаоЦеЭЈздзЁЗПЃЌвджЇГжЛљБОзЁЗПашЧѓЁЃбЯНћЪЙгУзЁЗПЙЋЛ§Н№ИіШЫзЁЗПДћПюНјааЭЖЛњадЙКЗПЁЃ ЁЁЁЁ2ЁЂБЃГжНЩДцжАЙЄМвЭЅ(АќРЈНшПюШЫЁЂХфХММАЮДГЩФъзгХЎЃЌЯТЭЌ)ЪЙгУзЁЗПЙЋЛ§Н№ИіШЫзЁЗПДћПюЙКТђЪзЬзЦеЭЈздзЁЗПеўВпЕФСЌајадКЭЮШЖЈадЁЃЪЙгУзЁЗПЙЋЛ§Н№ИіШЫзЁЗПДћПюЙКТђЪзЬзЦеЭЈздзЁЗПЃЌЬзаЭНЈжўУцЛ§дк90ЦНЗНУз(КЌ)вдЯТЕФЃЌДћПюЪзИЖПюБШР§ВЛЕУЕЭгк20%;ЬзаЭНЈжўУцЛ§дк90ЦНЗНУзвдЩЯЕФЃЌДћПюЪзИЖПюБШР§ВЛЕУЕЭгк30%ЁЃ ЁЁЁЁ3ЁЂЕкЖўЬззЁЗПЙЋЛ§Н№ИіШЫзЁЗПДћПюЕФЗЂЗХЖдЯѓЃЌНіЯогкЯжгаШЫОљзЁЗПНЈжўУцЛ§ЕЭгкЕБЕиЦНОљЫЎЦНЕФНЩДцжАЙЄМвЭЅЃЌЧвДћПюгУЭОНіЯогкЙКТђИФЩЦОгзЁЬѕМўЕФЦеЭЈздзЁЗПЁЃЕкЖўЬззЁЗПЙЋЛ§Н№ИіШЫзЁЗПДћПюЪзИЖПюБШР§ВЛЕУЕЭгк50%ЃЌДћПюРћТЪВЛЕУЕЭгкЭЌЦкЪзЬззЁЗПЙЋЛ§Н№ИіШЫзЁЗПДћПюРћТЪЕФ1.1БЖЁЃ ЁЁЁЁ4ЁЂЭЃжЙЯђЙКТђЕкШ§ЬзМАвдЩЯзЁЗПЕФНЩДцжАЙЄМвЭЅЗЂЗХзЁЗПЙЋЛ§Н№ИіШЫзЁЗПДћПюЁЃ ЁЁЁЁ5ЁЂГЧЪазЁЗПЙЋЛ§Н№ЙмРэЮЏдБЛсвЊИљОнЕБЕизЁЗПМлИёЁЂШЫОљзЁЗПНЈжўУцЛ§КЭзЁЗПЙЋЛ§Н№вЕЮёЗЂеЙзДПіЃЌвджЇГжНЩДцжАЙЄЙКТђЦеЭЈздзЁЗПЕФДћПюашЧѓЮЊддђЃЌКЯРэШЗЖЈзЁЗПЙЋЛ§Н№ИіШЫзЁЗПДћПюзюИпЖюЖШЃЌВЂБЈЪЁМЖзЁЗПГЧЯчНЈЩшЁЂВЦеўЁЂШЫУёвјааЁЂвјМрВПУХБИАИЁЃжБЯНЪаЁЂаТНЎЩњВњНЈЩшБјЭХзЁЗПЙЋЛ§Н№ИіШЫзЁЗПДћПюзюИпЖюЖШБЈзЁЗПГЧЯчНЈЩшВПЁЂВЦеўВПЁЂШЫУёвјааКЭвјМрЛсБИАИЁЃ 6ЁЂГЧЪазЁЗПЙЋЛ§Н№ЙмРэжааФКЭЪмЮЏЭавјаавЊВЩШЁгааЇДыЪЉЃЌМгЧПзЁЗПЙЋЛ§Н№ИіШЫзЁЗПДћПюЕФЕїВщЁЂЩѓКЫЁЂЕжбКЁЂЗЂЗХЁЂЛиЪеЕШЙЄзїЃЌЧаЪЕМгЧПДћПюЗчЯеЙмРэЃЌБЃеЯзЪН№АВШЋЁЃзЁЗПЙЋЛ§Н№ЙмРэжааФвЊЛсЭЌгаЙижїЙмВПУХЃЌзЅНєНЈСЂаХЯЂЙВЯэЛњжЦЃЌЗРЗЖЦШЁзЁЗПЙЋЛ§Н№ИіШЫзЁЗПДћПюЕШааЮЊЁЃЭЌЪБЃЌвЊМђЛЏАьРэЪжајЃЌЬсИпЗўЮёЫЎЦНЁЃ ИіШЫзЁЗПДћПюДћПюЛљБОЬѕМў ЁЁЁЁ1ЁЂБиаыОпгаГЧеђГЃзЁЛЇПкЛђгааЇОгСєЩэЗн; ЁЁЁЁ2ЁЂвЛЖЈвЊгаЮШЖЈЕФжАвЕКЭЪеШыЃЌаХгУСМКУЃЌОпгаФмЙЛАДЦкРДЛЙДћПюБОЯЂЕФФмСІ; ЁЁЁЁ3ЁЂгавјааЛњЙЙШЯПЩЕФзЪВњзїЮЊЕжбКЛђжЪбКЛђгазуЙЛДњГЅФмСІЕФЕЅЮЛЛђИіШЫзїЮЊГЅЛЙДћПюБОЯЂЁЂВЂЧвФмЙЛГаЕЃСЌДјд№ШЮЕФБЃжЄШЫ; ЁЁЁЁ4ЁЂФмЙЛГіОпгаЙКЗПКЯЭЌЛђавщЕФЃЌЫљЙКзЁЗПМлИёЛљБОЗћКЯвјааЛђБОвјааЫљЮЏЭаЕФЗПЕиВњЙРМлЛњЙЙЕФЦРЙРМлжЕ; 5ЁЂЗћКЯвјааЙцЖЈЕФЦфЫћЬѕМўЁЃ  ЮфККИіШЫзЁЗПДћПюеўВпЃЌИіШЫзЁЗПДћПюЬѕМўЁЂСїГЬ ЁЁЁЁОнЁЖИіШЫзЁЗПДћПюЙмРэАьЗЈЁЗЕк7ЬѕвдМАзмНсвјааЕФЯАЙпзїЗЈЃЌИіШЫЩъЧызЁЗПДћПювЛАуашвЊЯТСаГЬађЃК ЁЁЁЁ1. ЩъЧыГЬађЁЃдкетИіНзЖЮЃЌЩъЧыШЫгІЕБздааЛђЮЏЭаТЩЪІЯђДћПювјааЬсГіДћПюЩъЧыЃЌЭЌЪБЬсНЛЃК ЁЁЁЁ(1)ЩэЗнжЄМў(жИОгУёЩэЗнжЄЁЂЛЇПкБОКЭЦфЫћгааЇОгСєжЄМў); ЁЁЁЁ(2)гаЙиНшПюШЫМвЭЅЮШЖЈЕФОМУЪеШыЕФжЄУї; ЁЁЁЁ(3)ЗћКЯЙцЖЈЕФЙКТђзЁЗПЕФКЯЭЌвтЯђЪщЁЂавщЛђЦфЫћХњзМЮФМў; ЁЁЁЁ(4)ЕжбКЮяЛђжЪЮяЧхЕЅЁЂШЈЪєжЄУївдМАгаДІЗжШЈШЫЭЌвтЕжбКЛђжЪбКЕФжЄУї; гаШЈВПУХГіОпЕФЕжбКЮяЙРМлжЄУїЃЌБЃжЄШЫЭЌвтЬсЙЉЕФЪщУцЮФМўКЭБЃжЄШЫзЪаХжЄУї; ЁЁЁЁ(5)ЩъЧызЁЗПЙЋЛ§Н№ДћПюЕФЃЌашГжзЁЗПЙЋЛ§Н№ЙмРэВПУХГіОпЕФжЄУї; ЁЁЁЁ(6)ДћПюШЫвЊЧѓЕФЦфЫћЮФМўЛђзЪСЯЃЌвдЯђвјааЫЕУїздМКЯывЊДћПюЕФвтЫМВЂжЄУїздМКОпгаЛЙБОИЖЯЂЕФФмСІЁЃ ЁЁЁЁ2. ЩѓВщХњзМНзЖЮЁЃетЪБКђЃЌвјааЖдЩъЧыШЫЕФВФСЯНјааЩѓВщЃЌШЗЖЈОпгаГЅЛЙФмСІКѓЃЌОіЖЈЯђЩъЧыШЫЗЂЗХДћПюЃЌВЂЯђЩъЧыШЫЗЂЫЭЭЌвтДћПюХњзМЭЈжЊЪщЁЃ ЁЁЁЁ3. ЧЉдМНзЖЮЁЃЩъЧыШЫЛёЕУХњзМЭЈжЊЪщКѓЃЌгІЕБКЭвјааЧЉЖЉе§ЪНЕФДћПюКЯЭЌЃЌШчЙћДћПюЩцМАЕЃБЃЃЌР§ШчЕжбКЛђБЃжЄЃЌЛЙгІЕБЭЌЪБЧЉЖЉЕЃБЃКЯЭЌЁЃ ЁЁЁЁ4. ЗХПюНзЖЮЁЃдкДЫЙ§ГЬжаЃЌДћПюКЯЭЌе§ЪНЩњаЇКѓЃЌвјаагІЕБДњНшПюШЫЯђзЁЗПГіЪлЕЅЮЛжЇИЖЗППю;ШчЙћЃЌДћПюЩцМАВЛЖЏВњЕжбКЃЌдђДћПюКЯЭЌгкАьРэЭъБЯВЛЖЏВњЕжбКЕЧМЧКѓЗНВХе§ЪНЩњаЇЃЌвјааВХЛсЗЂЗХДћПюЁЃ ЁЁЁЁ5. ЛЙПюНзЖЮЁЃвјааЗХПюКѓЃЌНшПюШЫгІЕБАДееДћПюКЯЭЌЕФЙцЖЈАДЦкГЅЛЙБОЯЂЃЌЗёдђвјааЛсАДееЫЋЗНдкДћПюКЯЭЌКЭЕЃБЃКЯЭЌЕФЙцЖЈзЗОПНшПюШЫЕФд№ШЮЁЃ вдЩЯОЭЪЧИіШЫДћПюеўВпЕФЯрЙиаХЯЂЃЌвдМАДћПюСїГЬЁЂДћПюЬѕМўЃЌаЁБрЖМвЛвЛСаОйСЫЁЃ ДгЦфеўВпжаЃЌЮвУЧвВПЩПДГіЃЌИіШЫДћПювбОГЩЮЊжїСїжЎвЛЃЌВЛЩйШЫТђЗПЪБЖМЛсЪзбЁДћПюЃЌВЛЙ§ДћПюЖМЕУНЈСЂдкгавЛИіЮШЖЈЕФЪеШыРДдДЛљДЁЩЯЃЌетбљЮвУЧОЭгавЛЖЈЕФФмСІШЅЛЙДћПюЃЌЖјВЛЪЧзјГдЩНПеЁЃетЕуЃЌвјаавВЛсБШЮвУЧПДЕУИќживЛаЉЃЌЫљвддкЩѓКЫЙ§ГЬжаЃЌвВЗЧГЃбЯРїЁЃвђДЫЮвУЧдкОіЖЈДћПюЪБЃЌвЛЖЈвЊШ§ЫМЖјКѓааЁЃ |

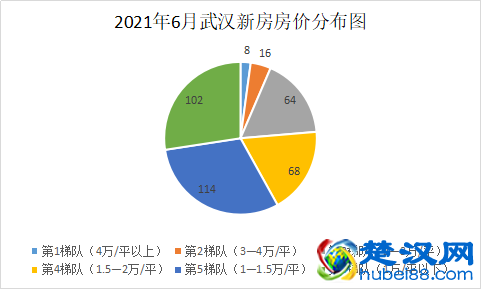

БОЮФЕижЗЃКЮфККзЁЗПЦЕЕР https://www.hubei88.com/zhufang/85332.html ЃЌГўККЭјЁЊКўБББОЕиЩњЛюЗўЮёЦНЬЈЃЌДѓАЎКўББЃЌЮфККТлЬГВЖзНКўББЮфККЩњЛюДѓаЁЪТМўЖЏЬЌЃЌЪБЪБЗжЯэШШЕузЪбЖЃЌвдМАЬсЙЉКўББИїЕиГдКШЭцРжЃЌЯрЧзНЛгбЃЌШЫВХеаЦИ,ЗПВњТђТєЃЌХЉВњЦЗХњЗЂЃЌЭХЙКТУгЮУХЦБЃЌШШЕугщРжЪТМўЕШвЛеОЪНзЪбЖЃЌШУФњСЫНтКўББЕФЗНЗНУцУцЃЛСэЭтЃЌБОеОдДДЮФеТЃЌНћжЙзЊдиЃЌЮЅепБиОПЃЌаЛаЛЃЁ

ЯрЙидФЖС

ЯрЙидФЖС