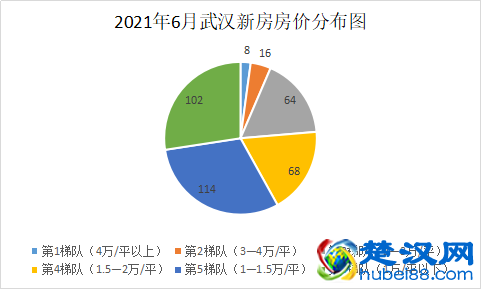

|

ПЦФЪОдєєґыїоВт·їєГ»№КЗИ«їоВт·їєГЈї№єВтµД·їІъЧЬјЫ¶аЙЩЗ®ЈїОдєєКЧМЧєН¶юМЧµДІоТмУР¶аґуЈї КЧПИµГИ·ИПРиТЄ№єВтµД·їІъЧЬјЫ¶аЙЩЗ®Ј¬КЦАпУР¶аЙЩПЦЅрЈ¬І»№»Ц§ё¶И«їоЈ¬УЦµЈРД·їјЫЙПХЗЈ¬ЕВЧФјєґн№э“Хв°аіµ”Ј¬ПлЧҐЅф“ЙПіµ”µДЈ¬ДЗЦ»ДЬФсСЎґыїоЈ» Из№ыКЗКЦЙПУРЧг№»ПЦЅр№єВтЈ¬ПЦФЪѕАЅбИ«їо»№КЗґыїоЈ¬ОдєєКЧМЧєН¶юМЧТІКЗґжФЪєЬґуІоТмµДЈ¬ґыїоАыПўєНґыїоіЙКэ¶јУРєЬґуІ»Н¬Ј»

КЧМЧ·їІъ ¶ФЙП°аЧеГїФВЅЙДЙ№«»эЅрЅр¶оЅПёЯµДИєМеЈ¬№«»эЅр°ґЅТ»бКЗ±ШТЄµДСЎФсЈ» ОЄКІГґ»бХвСщЛµДШЈї КЧПИК№УГ№«»эЅрєНІ»К№УГ№«»эЅр¶ј¶ФЧФјєІЖОс±ѕЙнЖрІ»µЅУ°ПмЈ¬ФЩХЯ°СЗ®·Е№« »эЅрХЛ»§АпПВ“µ°”Ј¬ПВіцАґµД“µ°”ТІІ»ЦµЗ®Ј¬НЁ№э№«»эЅрёЬёЛЈ¬·їЧУФцЦµЛщІъµД“µ°” ІЕКЗ“Ѕрµ°”Ј¬ДЗїП¶ЁКЗК№УГИЛ№«»эЅрґыїоЈ» ФВЅЙ№«»эЅрїЙіеґыЈ¬ФВЅЙДЙЅр¶оёЯµДНкИ«ДЬёІёЗФВ№©ЎЈАыПўµНЈЁКЧМЧЈє3.25%Ј©Ії·ЦТшРРґжїоКХТж¶јµЅБЛ3.85%Ј¬ґыїо¶о¶И»бУРµгКЬПЮЈ¬·тЖЮЛ«·ЅјУТ»ЖрґыїоЅр¶оЧоёЯ100НтЈ¬µҐИЛЧоёЯ60НтЈ» ЙМТµґыАыПўКЧМЧЈє4.65%БЅЦЦґыїо·ЅКЅЦ»ТЄґыїоИЛДкБдєН·їБд40ЛкТФДЪ¶јїЙЙкЗл30ДкµИ¶о±ѕПўєНµИ¶о±ѕЅр»№їо·ЅКЅЈ»ЙМґыѕНµГёъѕЯёцИЛЗйїц¶ш¶ЁЈ¬ЙМґыєН№«»эЅрІ»Н¬Ц®ґ¦Ј¬іэБЛАыПўёЯЦ®НвЈ¬»№УРТ»µгЧоЦШТЄµДѕНКЗЈ¬ГїёцФВРиТЄґУЛ°єуКХИлЦРЈ¬»®І¦Т»Ії¶о¶ИЧчОЄФВ№©Ј¬¶ФКХИлОИ¶ЁРФґжФЪІ»ГчИ·РФЈ¬ТФј°ЖдЛьН¶ЧКАнІЖµДКХТжОЮ·ЁёІёЗТшРРАыПў4.65%Ј¬»№КЗµГЅчЙчЎЈ ¶юМЧ·ї ґыїо±ИАэЈєЖХНЁЧЎХ¬їЙґы±ИАэЈє50%Ј¬·ЗЖХНЁїЙґы±ИАэ:30%Ј»Н¬К±ВъЧгТФПВМхјюОЄЖХНЁЧЎХ¬Јє ОеІгТФЙП(є¬ОеІг)µД¶аёЯІгЧЎ·їЈ» І»ЧгОеІгµДАПКЅЈ» РВКЅАпЕЄЈ» ѕЙКЅАпЕЄЈ» ДЪ»·ТФДЪЈєЧЬјЫ≤450НтФЄЈ» ДЪНв»·Ц®јдЈєЧЬјЫ≤310НтФЄЈ» Нв»·ТФНвЈєЧЬјЫ≤230НтФЄЈ» µҐМЧЅЁЦюГж»э≤140ЖЅ·ЅГЧЈ» °ґТФЙП±кЧјФЩЅбєППЦФЪЙПєЈ·їјЫЛ®ЖЅЈ¬»щ±ѕ№єВтµД¶јКЗ·ЗЖХНЁЧЎХ¬Ј¬ДЗґыїо±ИАэЦ»УР30%Ј¬ЙМґыАыПў5.25%Ј»ХвЦЦМхјюПВґыїо30%¶шЗТАыПўРиТЄ5.25%Ј¬Па±ИКЧМЧµДґыїо·Ѕ°ё¶юМЧѕНѕНїЙТФСЎФсИ«їо»тИ«їоєуФЩµЦСєЈ» И«їо№єВтРВ·їУРІї·ЦУЕ»Э(ѕЯМеїґВҐЕМЈ©Ўў¶юКЦ·їУЕ»ЭМхјюµГїґМёЕРДЬБ¦єНЙПјТ·ї¶«КЗ·сј±УГЗ®Ўў¶юМЧ°ґЅТИз№ыґыїоіЙКэМбёЯДЗѕН±ШРлМбёЯНшЗ©јЫёсЈ¬Н¬К±Л°·СТІМбёЯЈ¬Из№ыИ«їоТІїЙЅЪКЎЛ°·СЈ» И«їоФЩµЦСєїЙЕъёґЅр¶оКЗ·їІъЧЬјЫЦµ70%Ј¬іЙКэ±И°ґЅТ±ИАэёЯЎЈУРКµјКѕУЄЖуТµДк»ЇАыПўЧоµНїЙТФЧцµЅ3.85%Ј¬±И¶юµЦ°ґЅТµН1.4%Ј¬°ґ500НтјЖЛгТ»ДкЅЪКЎ70000ФЄЈ» БЅЦЦИЛИє¶ФґЛіЙ±ѕЧКЅрЅчЙчК№УГЈє1ЎўДГЧЕ3.85%µДЧКЅріЙ±ѕОЮ·ЁНЁ№эЖдЛьµДН¶ЧК·ЅКЅКХТжёЯУЪ3.85%Ј»2Ўў100НтТ»ДкАыПў38500ФЄГїёцФВ№й»№3208.34ФЄЈ¬¶ФФВ№©»№їоУРС№Б¦ИЛИєЈ» МбКѕ ґыїоУлІ»ґыїоЧоЦХ»№КЗµГїґёцИЛµДЗйїц¶ш¶ЁЈ¬УРИЛПл°СЧФјєµД·їІъ100%µД·Э¶оґыіцЈ¬ЅшРРФЩН¶ЧКЈ¬УРИЛµЦСєЧФјєµД·їІъ°лТ№ЛЇІ»ЧЕЈ¬ХыИХµЈРДµхµЁЎЈґыїоѕНКЗЅрИЪёЬёЛµД·ЅКЅЈ¬ЅрИЪёЬёЛУГєГїЙТФ·ўІЖЦВё»Ј¬УГІ»єГТІ»бФміЙФЄЖшґуЙЛЈ» |

±ѕОДµШЦ·ЈєОдєєЧЎ·їЖµµА https://www.hubei88.com/zhufang/700773.html Ј¬іюєєНшЎЄєю±±±ѕµШЙъ»о·юОсЖЅМЁЈ¬ґу°®єю±±Ј¬ОдєєВЫМіІ¶ЧЅєю±±ОдєєЙъ»оґуРЎКВјю¶ЇМ¬Ј¬К±К±·ЦПнИИµгЧКС¶Ј¬ТФј°Мṩєю±±ёчµШіФєИНжАЦЈ¬ПаЗЧЅ»УСЈ¬ИЛІЕХРЖё,·їІъВтВфЈ¬Е©ІъЖ·Еъ·ўЈ¬НЕ№єВГУОГЕЖ±Ј¬ИИµгУйАЦКВјюµИТ»ХѕКЅЧКС¶Ј¬ИГДъБЛЅвєю±±µД·Ѕ·ЅГжГжЈ»БнНвЈ¬±ѕХѕФґґОДХВЈ¬ЅыЦ№ЧЄФШЈ¬ОҐХЯ±ШѕїЈ¬Р»Р»ЈЎ

Па№ШФД¶Б

Па№ШФД¶Б