|

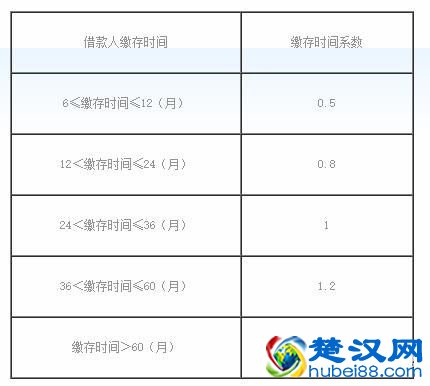

ЮфККЖўЪжЗПДћПюзюаТеўВпЁЂМЦЫуЙЋЪНгыРћТЪ ЮфККЖўЪжЗПвВЪЧвЛИіБШНЯКУЕФЗПдДЃЌвЛАуЕиРэЮЛжУЛсКУвЛаЉЃЌВЂЧвМлИёЯрБШаТЗПвВБувЫЃЌзюживЊЕФЪЧЃЌВЛашвЊДѓЗљЖШзАаоЃЌжЛашвЊдкдзАаоЕФЛљДЁЯТаЁИФЖЏЁЂЗаТОЭКУЁЃЫљвдЯрБШШЋаТЕФУЋХїЗПЃЌгавЛВПЗжШЫЛЙЪЧдИвтШыЪжЖўЪжЗПЕФЁЃ ФЧУДЙКТђЖўЪжЗПгыаТЗПЕФДћПюеўВпгаЪВУДВЛЭЌЃЌзюаТЖўЪжЗПДћПюеўВпгжЪЧЪВУДЃЌвдМАЮфККЙКТђЖўЪжЗПзюЖрФмДћЖрЩйЧЎЃЌЯТУцЃЌПьКЭаЁБрвЛЦ№ПДПДАЩЁЃ  ЮфККЖўЪжЗПДћПюзюаТеўВпЁЂМЦЫуЙЋЪНгыРћТЪ ЁЁЁЁЃЈвЛЃЉДћПюЖдЯѓ ЁЁЁЁЗВдкЮфККзЁЗПЙЋЛ§Н№ЙмРэжааФМАЦфЗжжааФЃЈвдЯТЭГГЦ“ЙмРэжааФ”ЃЉАДЙцЖЈСЌаје§ГЃзуЖюНЩДцзЁЗПЙЋЛ§Н№Дя6ИідТЃЈжАЙЄИіШЫзЁЗПЙЋЛ§Н№НЩДцеЫЛЇПЊЛЇЪБМфОрДћПюЩъЧыЪБМфТњ180ЬьЃЌНЩДцеЫЛЇзДЬЌе§ГЃЃЌАДдТСЌајНЩДцЪБМфТњ6ИідТЃЌВЛКЌВЙНЩЃЉМАвдЩЯЕФжАЙЄЃЌдкЙКТђздзЁзЁЗПЪБПЩЩъЧыЙЋЛ§Н№ДћПюЛђзщКЯДћПюЁЃ ЁЁЁЁЃЈЖўЃЉДћПюЛљБОЬѕМў ЁЁЁЁ1ЁЂНшПюШЫГжгаКЯЗЈЩэЗнжЄМўЃЌЧвОпгаЭъШЋУёЪТааЮЊФмСІЃЛ ЁЁЁЁ2ЁЂНшПюШЫМАЦфХфХМаХгУМЧТМСМКУЃЌЗћКЯЙЋЛ§Н№ДћПюЩѓКЫБъзМЃЛ ЁЁЁЁ3ЁЂгаЮШЖЈЕФОМУЪеШыКЭАДЪБЙщЛЙЙЋЛ§Н№ДћПюБОЯЂЕФФмСІЃЛ ЁЁЁЁ4ЁЂОпгаецЪЕЙКЗПааЮЊЃЌЧвГ§зЁЗПЩЬвЕДћПюзЊзЁЗПЙЋЛ§Н№ДћПюЭтЃЌИУЙКЗПааЮЊвЛАуЗЂЩњдквЛФъвдФкЃЛЫљЙКзЁЗПШЈЪєЧхЮњЁЂЪжајКЯЗЈЦыШЋЧвЮоЗЈТЩОРЗзЃЛ ЁЁЁЁ5ЁЂЮоЩаЮДЛЙЧхЕФЙЋЛ§Н№ДћПюЃЛ ЁЁЁЁ6ЁЂЭЌвтвдЫљЙКзЁЗПНјааДћПюЕжбКЃЌЛђвдЙњеЎЁЂвјааЖЈЦкДцЕЅЁЂгаМлжЄШЏЕШЙмРэжааФШЯПЩЕФЗНЪНЬсЙЉЕЃБЃЁЃ ЁЁЁЁЖўЁЂжївЊДћПюРраЭ ЁЁЁЁЙКЖўЪжЗПЙЋЛ§Н№ДћПюЃКЙКТђПЩЩЯЪаНЛвзЕФДцСПЗПЃЈМДЖўЪжЗПЃЉДћПюЃЌЗПЮнНЈГЩФъЯогІдк30ФъвдФкЁЃЫљЙКзЁЗПБиашЮЊвбАьРэЁЖЗПЮнЫљгаШЈжЄЁЗЁЂЁЖЭСЕиЪЙгУШЈжЄЁЗЕФГЩЬззЁЗПЁЃ ЁЁЁЁШ§ЁЂДћПюЖюЖШгыБШР§МАМЦЫуЙЋЪН ЁЁЁЁЃЈвЛЃЉЖўЪжЗПЙЋЛ§Н№ДћПюЖюЖШгыБШР§ЃК ЁЁЁЁЙКЪзЬзЗПЩъЧыЙЋЛ§Н№ДћПюЕФЃЌзюИпДћПюЖюЖШЮЊ50ЭђдЊЃЌДћПюБШР§КЭЪзИЖПюБШР§АДЗПЮнНЈГЩФъЯоЗжЮЊШ§ИіЕШМЖЃК ЁЁЁЁ1ЁЂЗПЮнНЈГЩФъЯодк10ФъЃЈКЌ10ФъЃЉвдФкЕФЃЌЫљЙКзЁЗПНЈжўУцЛ§дк144ЦНЗНУзЃЈКЌЃЉвдЯТЕФЃЌзюИпДћПюБШР§ВЛГЌЙ§ЗПЮнзмМлЕФ80ЃЅЃЌзюЕЭЪзИЖПюБШР§НЕЕЭжС20%ЃЌНЈжўУцЛ§дк144ЦНЗНУзвдЩЯЕФЃЌзюИпДћПюБШР§ВЛГЌЙ§ЫљЙКЗПЮнзмМлЕФ70ЃЅЃЌзюЕЭЪзИЖПюБШР§ЮЊЗПЮнзмМлЕФ30%ЃЛ ЁЁЁЁ2ЁЂЗПЮнНЈГЩФъЯодк11Ѓ20ФъЃЈКЌ20ФъЃЉвдФкЕФЃЌДћПюзюИпБШР§ВЛГЌЙ§ЗПЮнзмМлЕФ60ЃЅЃЌзюЕЭЪзИЖПюБШР§ЮЊЗПЮнзмМлЕФ30%ЃЛ ЁЁЁЁ3ЁЂЗПЮнНЈГЩФъЯодк21Ѓ30ФъЃЈКЌ30ФъЃЉвдФкЕФЃЌДћПюзюИпБШР§ВЛГЌЙ§ЗПЮнзмМлЕФ50ЃЅЃЌзюЕЭЪзИЖПюБШР§ЮЊЗПЮнзмМлЕФ30%ЁЃ ЁЁЁЁЦфжаЗПЮнзмМлЕФШЯЖЈвдЗПЮнЦРЙРМлИёЁЂЪЕМЪГЩНЛМлИёКЭНЛвзМЦЫАМлИёжаЕФзюЕЭМлИёЮЊзМЁЃ ЁЁЁЁЙКЖўЬзЗПЩъЧыЙЋЛ§Н№ДћПюЧвЗћКЯЮфККЪажАЙЄМвЭЅЯжгазЁЗПЕФНЈжўУцЛ§дк144ЦНЗНУзвдЯТЙцЖЈЕФЃЌзюИпДћПюЖюЖШЮЊ50ЭђдЊПлМѕЪзДЮвбЪЙгУзЁЗПЙЋЛ§Н№ДћПюКѓЕФВюЖюЃЌзюИпДћПюБШР§ВЛГЌЙ§ЗПЮнзмМлЕФ40ЃЅЃЌЪзИЖПюБШР§АДЗПЮнНЈГЩФъЯоЗжЮЊШ§ИіЕШМЖЃК ЁЁЁЁ1ЁЂЗПЮнНЈГЩФъЯодк10ФъЃЈКЌ10ФъЃЉвдФкЕФЃЌЫљЙКзЁЗПНЈжўУцЛ§дк144ЦНЗНУзЃЈКЌЃЉвдЯТЕФЃЌзюЕЭЪзИЖПюБШР§НЕЕЭжС20%ЃЌНЈжўУцЛ§дк144ЦНЗНУзвдЩЯЕФЃЌзюЕЭЪзИЖПюБШР§ЮЊЗПЮнзмМлЕФ30%ЃЛ ЁЁЁЁ2ЁЂЗПЮнНЈГЩФъЯодк11Ѓ20ФъЃЈКЌ20ФъЃЉвдФкЕФЃЌзюЕЭЪзИЖПюБШР§ЮЊЗПЮнзмМлЕФ30%ЃЛ ЁЁЁЁ3ЁЂЗПЮнНЈГЩФъЯодк21Ѓ30ФъЃЈКЌ30ФъЃЉвдФкЕФЃЌзюЕЭЪзИЖПюБШР§ЮЊЗПЮнзмМлЕФ30%ЁЃ ЁЁЁЁЦфжаЗПЮнзмМлЕФШЯЖЈвдЗПЮнЦРЙРМлИёЁЂЪЕМЪГЩНЛМлИёКЭНЛвзМЦЫАМлИёжаЕФзюЕЭМлИёЮЊзМЁЃ  ЮфККЖўЪжЗПДћПюзюаТеўВпЁЂМЦЫуЙЋЪНгыРћТЪ ЁЁЁЁ1.ВЛИпгкАДееДћПюЛЙПюФмСІШЗЖЈЕФДћПюЖюЖШ ЁЁЁЁДћПюЖюЖШ=ЃЈНшПюШЫЙЋЛ§Н№дТНЩДцЖю/ЕЅЮЛКЭИіШЫНЩДцБШР§жЎКЭ+ХфХМЙЋЛ§Н№дТНЩДцЖю/ЕЅЮЛКЭИіШЫНЩДцБШР§жЎКЭЃЉ×35ЃЅ×12ИідТ×ДћПюЦкЯоЃЛ ЁЁЁЁ2.ВЛИпгкАДееЙЋЛ§Н№НЩДцЪБМфКЭНЩДцгрЖюзлКЯШЗЖЈЕФДћПюЖюЖШ ЁЁЁЁДћПюЖюЖШ=ЃЈНшПюШЫЙЋЛ§Н№НЩДцгрЖю+ХфХМЙЋЛ§Н№НЩДцгрЖюЃЉ×20БЖ×НЩДцЪБМфЯЕЪ§ЁЃЙЋЛ§Н№НЩДцеЫЛЇБиаыЮЊе§ГЃНЩДцеЫЛЇЁЃНЩДцЪБМфЯЕЪ§ЯъМћЯТБэЃК  ЮфККЖўЪжЗПДћПюзюаТеўВпЁЂМЦЫуЙЋЪНгыРћТЪ ЁЁЁЁЃЈ2ЃЉвбВЮНЩзЁЗПЙЋЛ§Н№6ИідТМАвдЩЯЕФжАЙЄЃЌАДЪЕМЪЛуНЩЃЈКЌАДдТВЙНЩЃЌВЛКЌвЛДЮадВЙНЩЃЉдТЪ§МЦЫуНЩДцЪБМфЃЌШЗЖЈЖдгІНЩДцЪБМфЯЕЪ§МАДћПюЖюЖШЁЃ ЁЁЁЁЃЈ3ЃЉЖдгквьЕиЕїШыЮфККЪаЕФжАЙЄЃЌгІгЩвьЕиЙЋЛ§Н№жааФГіОпе§ГЃНЩДц6ИідТМАвдЩЯЕФНЩДцжЄУїЃЌВЂНЋвьЕиНЩДцЕФЙЋЛ§Н№ШЋВПзЊвЦжСБОЕиЙЋЛ§Н№еЫЛЇЁЃвьЕиНЩДцзЁЗПЙЋЛ§Н№АДЦфНЩДцЪБМфЯЕЪ§ЃЈВЮЪ§жЕЭГвЛЩшЖЈЮЊ0.8ЃЉМАНЩДцгрЖюБЖЪ§ВЮгыДћПюЖюЖШМЦЫуЁЃЗёдђЃЌАДЮфККЪааТВЮНЩзЁЗПЙЋЛ§Н№жАЙЄЕФЩѓКЫЬѕМўЃЌКЫЖЈзЁЗПЙЋЛ§Н№ДћПюзЪИёЁЃ ЁЁЁЁ(4) ЖдгкСљИідТвдФкЙЋЛ§Н№НЩДцЛљЪ§ЛђНЩДцБШР§ЗЂЩњЕїећБфЖЏЕФЃЌАДЕїећжЎЧАЕФНЩДцЛљЪ§ЁЂБШР§МЦЫуДћПюЖюЖШЁЃ ЁЁЁЁЫФЁЂДћПюЦкЯогыРћТЪ ЁЁЁЁЃЈвЛЃЉДћПюЦкЯо ЁЁЁЁЖўЪжЗПЙЋЛ§Н№ДћПюЦкЯозюГЄЮЊ20Фъ ЁЁЁЁЃЈЖўЃЉДћПюРћТЪ ЁЁЁЁЯжаазЁЗПЙЋЛ§Н№ДћПюЦкЯо1Ѓ5ФъЃЌФъРћТЪЮЊ2.75ЃЅЃЌДћПюЦкЯо6Ѓ30ФъЃЌФъРћТЪЮЊ3.25ЃЅЃЛЙКТђЕкЖўЬззЁЗПЩъЧыЙЋЛ§Н№ДћПюЕФРћТЪЃЌАДЭЌЦкЙЋЛ§Н№ДћПюРћТЪЕФ1.1БЖжДааЁЃ ЁЁЁЁДћПюЦкЯоФкШчгіЙњМвЕїећРћТЪЃЌвбЗЂЗХЕФЙЋЛ§Н№ДћПюЃЌЦфРћТЪЕБФъФкВЛзїЕїећЃЌОпЬхЕїећЪБМфЮЊЯТФъЖШЕФдЊдТ1ШеЁЃ ЁЁЁЁЮхЁЂЖўЪжЗПЙЋЛ§Н№ДћПюСїГЬЃК ЁЁЁЁЕквЛВНДћПюзЩбЏ ЁЁЁЁНшПюЩъЧыШЫЯђЪмЭавјааНјааДћПюзЩбЏЃЌЪмЭавјааЖдНшПюШЫЗђЦоЫЋЗНМАТєЗНЗђЦоЫЋЗННјааУцЬИзіКУЬИЛАБЪТМжЎКѓЃЌЖдГѕВНЩѓВщЗћКЯЬѕМўЕФНшПюШЫЗЂЗХЁЖЖўЪжЗПИіШЫзЁЗПЙЋЛ§Н№ДћПюзЪСЯМаЁЗЃЌАДвЊЧѓЬюаДЭъБЯЃЌВЂСЌЭЌвдЯТзЪСЯвЛЭЌЬсНЛЪмЭавјааЃК ЁЁЁЁЕкЖўВНЬсНЛЩъЧы ЁЁЁЁ1ЁЂНшПюШЫМАТєЗНЗђЦоЫЋЗНЩэЗнжЄЁЂЛЇПкВОдМўМАИДгЁМўЃЛ ЁЁЁЁ2ЁЂЛщвізДПіжЄУїдМўМАИДгЁМўЃЈЕЅЩэашЧЉЪ№ЕЅЩэЩљУїЃЉЃЛ ЁЁЁЁ3ЁЂТєЗНУћЯТЕФЁЖЗПЮнЫљгаШЈжЄЁЗКЭЁЖЙњгаЭСЕиЪЙгУжЄЁЗдМўМАИДгЁМўЃЛ ЁЁЁЁ4ЁЂЗПЮнВњШЈЙВгаШЫЭЌвтГіЪлЗПВњЕФЪщУцЮФМўЃЌБЃжЄЫљЪлЗПВњШЈУїЮњЁЂНЛвзКЯЗЈЃЛ ЁЁЁЁ5ЁЂЁЖЮфККЪаДцСПЗПТђТєКЯЭЌЁЗЃЈашдквјааУцЧЉЃЉЃЛ ЁЁЁЁ6ЁЂгЩЙмРэжааФШЯПЩЕФЗПЮнЦРЙРЛњЙЙГіОпЕФЁЖЗПЮнЙРМлБЈИцЪщЁЗЃЛ ЁЁЁЁ7ЁЂЙмРэжааФКЭЪмЭавјаавЊЧѓЬсЙЉЕФЦфЫћжЄУїВФСЯЁЃ ЁЁЁЁЕкШ§ВНДћПюЪмРэЁЂвјааГѕЩѓ ЁЁЁЁ1.ЪмЭавјаагыНшПюЩъЧыШЫНјааУцЬИЃЌЩѓКЫЦфЬсНЛЕФЩъЧызЪСЯЃЛ ЁЁЁЁ2.ВщбЏВЂДђгЁНшПюШЫМАХфХМЕФЁЖИіШЫаХгУБЈИцЁЗЃЌЩѓКЫЗђЦоЫЋЗНИіШЫаХгУЧщПіЁЂЗПДћЧщПіЃЛ ЁЁЁЁ3.ЪмЭавјааЭЈЙ§ЗПВњВПУХЖдНшПюЩъЧыШЫНјаа“МвЭЅзЁЗПаХЯЂВщбЏ”ЃЛ ЁЁЁЁ4.ЖдЗћКЯДћПюЬѕМўЕФНшПюШЫЃЌЪмЭавјаадкЙЋЛ§Н№ЯЕЭГжаНјааДћЧАЪдЫуЃЌИљОнЪдЫуНсЙћКЭЛЙДћФмСІЃЌгыНшПюШЫЩЬвщШЗЖЈДћПюЖюЖШЁЂЦкЯоЁЂРћТЪвдМАЛЙПюЗНЪНЃЛ ЁЁЁЁ5.ЪмЭавјаадкЙЋЛ§Н№ЯЕЭГжаНјааГѕЩѓЃЌГѕЩѓЮДЭЈЙ§ЕФЃЌМАЪБЭЈжЊНшПюШЫВЂИцжЊдвђЁЃ ЁЁЁЁЕкЫФВНЧЉЖЉКЯЭЌ ЁЁЁЁДћПюГѕЩѓЭЈЙ§КѓЃЌЪмЭавјаагыНшПюЩъЧыШЫЁЂЙКЗПШЫУцЧЉНшПюЃЈЕжбКЃЉКЯЭЌЃЌВЂЬюаДЗПВњЕжбКЕЧМЧЕШЯрЙиДћПюзЪСЯЁЃ ЁЁЁЁЕкЮхВН НЛвзЙ§ЛЇ ЁЁЁЁЗПЮнТђТєЫЋЗНЕНЗПВњОжАьРэЗПЮн“СНжЄ”НЛвзЙ§ЛЇЪжајЁЃ ЁЁЁЁЕкСљВН вјааИДЩѓ ЁЁЁЁЪмЭавјааЖдНшПюЩъЧыШЫЕФШЋЬззЪСЯНјааИДЩѓЁЃ ЁЁЁЁЕкЦпВН ЙмРэжааФжеЩѓ ЁЁЁЁЙмРэжааФЖдЪмЭавјааИДЩѓЭЈЙ§ЕФДћПюзЪСЯНјаажеЩѓЁЃ ЁЁЁЁЕкАЫВН вјааЕжбК ЁЁЁЁвјаагЩЪмЭавјааЛђНшПюШЫЕНЗПВњОжАьРэЗПЮнЕжбКЕЧМЧЪжајЃЌВЂСьШЁЁЖЗПЮнЫћЯюШЈжЄЁЗЁЃ ЁЁЁЁЕкОХВН вјааЗХПю ЁЁЁЁжеЩѓЭЈЙ§КѓЃЌгЩЙмРэжааФНЋДћПюзЪН№ЭЈЙ§ЪмЭавјаажБНгЛЎзЊЕНТєЗНЕФДцПюеЫЛЇФкЁЃ ЁЁЁЁзЂЃКЮЊЫѕЖЬДћПюЗЂЗХЪБЯоЃЌНшПюШЫвВПЩвдбЁдёжааФШЯПЩЕФЕЃБЃЛњЙЙЬсЙЉНзЖЮадЕЃБЃЃЌдкНЛвзЙ§ЛЇКѓЃЌЦОСНжЄМАНзЖЮадЕЃБЃКЏЯШааЯђНшПюЩъЧыШЫЗЂЗХДћПюЃЌдйгЩЕЃБЃЙЋЫОАьРэЕжбКЕЧМЧЕШКѓЦкЪжајЁЃ  |

БОЮФЕижЗЃКЮфККзЁЗПЦЕЕР https://www.hubei88.com/zhufang/85217.html ЃЌГўККЭјЁЊКўБББОЕиЩњЛюЗўЮёЦНЬЈЃЌДѓАЎКўББЃЌЮфККТлЬГВЖзНКўББЮфККЩњЛюДѓаЁЪТМўЖЏЬЌЃЌЪБЪБЗжЯэШШЕузЪбЖЃЌвдМАЬсЙЉКўББИїЕиГдКШЭцРжЃЌЯрЧзНЛгбЃЌШЫВХеаЦИ,ЗПВњТђТєЃЌХЉВњЦЗХњЗЂЃЌЭХЙКТУгЮУХЦБЃЌШШЕугщРжЪТМўЕШвЛеОЪНзЪбЖЃЌШУФњСЫНтКўББЕФЗНЗНУцУцЃЛСэЭтЃЌБОеОдДДЮФеТЃЌНћжЙзЊдиЃЌЮЅепБиОПЃЌаЛаЛЃЁ

ЯрЙидФЖС

ЯрЙидФЖС