|

Вт·ҝКЗИЛЙъј°Н·өИҙуКВЎЈДҝЗ°ВҘКРРОКЖЈ¬ФзТСҫӯІ»КЗ10ДкЗ°өДРОКЖБЛЈЎПЦФЪГҝФВГҝИХ¶ј»бГ°іцәЬ¶аөДВҘЕМЈ¬ПЦФЪХюІЯЖөЖөіцМЁЈ¬ПЮҙыПЮ№әЈ¬№«»эҪрКХЛхЈ¬ТшРРҙыҝоФхГҙСЎ»®ЛгЈҝ……ЛщТФЈ¬ұКХЯЧЬҪбБЛВт·ҝКұҙыҝоЧоөдРНөДОеҙуОКМвЈ¬Вт·ҝЗ°Из№ыДЬИПИПХжХжСРҫҝЈ¬ДЬ°пДъЙЩЧЯНдВ·Ј¬ХТөҪВт·ҝЧојСВ·ҫ¶ЎЈ

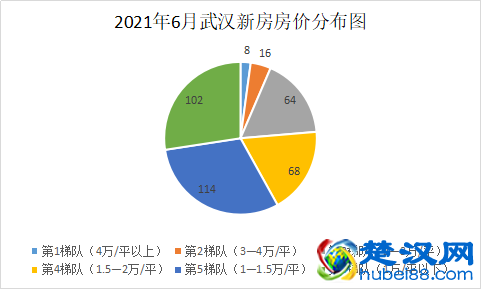

өЪТ»Ј¬Вт·ҝКЗИ«ҝоәГЈҝ»№КЗҙыҝоәГЈҝ ¶ФөЪТ»ҙОВт·ҝөДДкЗбИЛАҙЛөЈ¬ҝП¶ЁКЗҙыҝоәГЈ¬ТтОӘ·ҝҙыКЗ№ъјТёшЖХНЁАП°ЩРХөДТ»ёцёЈАыЈ¬КЗЖХНЁАП°ЩРХДЬ№»ҪУҙҘөҪөДЧоҙуөДТ»ұКИЪЧКЎЈТІКЗОТГЗЖХНЁИЛөЦҝ№НЁ»хЕтХНөДУРАыОдЖчЎЈәЬ¶аИЛІ»ФёТвҙыҝоЈ¬ЧЬПлөИФЬ№»БЛТФәуФЩИ«ҝоВт·ҝЎЈө«КЗЈ¬ДгФЬЗ®өДЛЩ¶ИНщНщёПІ»ЙП·ҝјЫЙПХЗөДЛЩ¶ИЈЎөҪЧоәуЧЬКЗМУНСІ»БЛИ«ҝоұдКЧё¶Ј¬КЧё¶ұдіөҝвөДД§ЦдЈ¬ДкЗбИЛВт·ҝХэИ·өДІЩЧчІ»КЗФЬЗ®Ј¬¶шКЗҙХЗ®Ј¬КЧё¶ҙХ№»БЛЈ¬ҫНКЗДкЗбИЛВт·ҝөДЧојСКұ»ъЎЈ өЪ¶юЈ¬Вт·ҝКЗ¶аё¶КЧё¶әГЈҝ»№КЗЙЩё¶КЧё¶әГЈҝ Вт·ҝКЗТтОӘДгИПОӘ·ҝЧУКЗРиТӘөДЈ¬УРРиТӘөДЈ¬ҙУіӨФ¶ҝҙТФәу»№»бХЗЈ¬І»И»өД»°ДгІ»УҰёГВт·ҝЈ¬¶шКЗУҰёГ°СТСҫӯУРөД·ҝЧУИ«Іҝ¶јВфөфЎЈИз№ыДгКЗН¶ЧКҝҙХЗЈ¬јИИ»ДгИПОӘ·ҝЧУТФәуХЗЈ¬¶шЗТУРДЬБҰ¶аё¶КЧё¶ҝоөД»°Ј¬ДЗГҙОӘКІГҙІ»°С¶аөДКЧё¶·ЦіЙБҪұКЈ¬ФЩВтТ»МЧ·ҝЧУЈ¬ЙЩё¶КЧё¶Ј¬¶аҙыҝоЎЈТФәуәуДгөД·ҝЧУХЗБЛЈ¬КХТжВКҫН»б·ӯұ¶Ј¬ХвҫНКЗёЬёЛөДчИБҰЎЈ өЪИэЈ¬ҙыҝоөДДкПЮКЗ¶МөгәГДШЈҝ»№КЗіӨөгәГЈҝ өұИ»КЗіӨөгәГЈ¬ДЬҙы¶юК®ДкЈ¬І»ҙыК®ДкЈ¬ДЬҙыИэК®ДкЈ¬І»ҙы¶юК®ДкЎЈТтОӘЗ®КЗ»бұбЦөөДЈ¬¶шЗТКұјдФҪіӨЈ¬ұбЦөөДФҪ¶аЎЈОТГЗАӯіӨҙыҝоДкПЮөДДҝөДЈ¬ҫНКЗК№өГОТГЗҙУТшРРҪиіцАҙөДЗ®Ј¬ОТГЗ»№өДКұәтКЗФҪАҙФҪІ»ЦөЗ®ЎЈФЪЗ®ЦөЗ®өДКұәтЈ¬ОТГЗ°СЗ®ҙУТшРРҪиіцАҙЎЈөИЗ®І»ЦөЗ®өДКұәтЈ¬ОТГЗФЩ°СЗ®»№»ШТшРРЈ¬»№ҝоЦЬЖЪФҪіӨЈ¬¶ФОТГЗФҪәПККЎЈ өЪЛДЈ¬ҙыҝоКЗСЎФсөИ¶оұҫПўәГЈҝ»№КЗөИ¶оұҫҪрәГДШЈҝ өИ¶оұҫҪрКЗЗ°ЖЪ»№өД¶аЈ¬әуЖЪ»№өДЙЩЈ¬өИ¶оұҫПўКЗГҝёцФВ»№өДТ»Сщ¶аЎЈө«КЗЗ°ЖЪұИөИ¶оұҫҪр»№өДТӘЙЩЈ¬ХвСщ¶ФҙҰҙҰУГЗ®өДДкЗбИЛАҙЛөЈ¬өИ¶оұҫПўКЗёц·ЗіЈәГөДСЎФсЈ¬ФВ№©С№БҰРЎЈ¬ГҝёцФВіэБЛФВ№©ТФНвЈ¬»№ДЬО¬іЦТ»ёцұИҪПәГөДЙъ»оЖ·ЦКЎЈІ»№э¶ФУЪКөБҰРЫәсөДЦРДкВт·ҝИЛАҙЛөЈ¬Из№ыФВ№©ХјјТНҘКХИлөДұИЦШІ»ҙуөД»°Ј¬ө№КЗҝЙТФСЎФсөИ¶оұҫҪрЎЈ өЪОеЈ¬ФЬБЛТ»ұКЗ®Ј¬ТӘІ»ТӘМбЗ°»№ҝоЈҝ Из№ыДгУРёьәГөДН¶ЧКЗюөАЈ¬КХТжВКДЬҙуУЪ·ҝҙыАыВКөД»°Ј¬ДЗГҙҫНІ»ТӘМбЗ°»№ҝоЎЈИз№ыГ»УРЈ¬¶шЗТЗ®·ЕФЪКЦАпИ·КөГ»УРКІГҙУГөД»°Ј¬ДгөұИ»ҝЙТФМбЗ°»№ҝоЎЈө«КЗДгТӘЦӘөАЗ®Т»ө©»№»ШИҘТФәуЈ¬НтТ»ФЩУГөД»°Ј¬ФЩҙУ·ҝЧУАпГжДГіцАҙҫН·ЗіЈА§ДСБЛЎЈМбЗ°»№ҝоЧоәГөД·ҪКҪҫНКЗұЈіЦФВ№©І»ұдЈ¬Лх¶М»№ҝоЦЬЖЪЈ¬ХвСщјИДЬұЈіЦДгПЦФЪөДФВ№©С№БҰЎЈ»№ДЬҪЪКЎёь¶аөДАыПўЎЈИз№ыДгҝҙәГВҘКРЈ¬ИПОӘ·ҝјЫ»№»бХЗөД»°Ј¬ДгҫНІ»ТӘМбЗ°»№ҝоЎЈФЪУРДЬБҰУРМхјюөДЗйҝцПВЈ¬ФЩё¶КЧё¶ВтТ»МЧ·ҝЈ¬І»К§ОӘТ»ЦЦёьУЕөДСЎФсЎЈ |

ұҫОДөШЦ·ЈәОдәәЧЎ·ҝЖөөА https://www.hubei88.com/zhufang/702833.html Ј¬іюәәНшЎӘәюұұұҫөШЙъ»о·юОсЖҪМЁЈ¬ҙу°®әюұұЈ¬ОдәәВЫМіІ¶ЧҪәюұұОдәәЙъ»оҙуРЎКВјю¶ҜМ¬Ј¬КұКұ·ЦПнИИөгЧКС¶Ј¬ТФј°МṩәюұұёчөШіФәИНжАЦЈ¬ПаЗЧҪ»УСЈ¬ИЛІЕХРЖё,·ҝІъВтВфЈ¬Е©ІъЖ·Еъ·ўЈ¬НЕ№әВГУОГЕЖұЈ¬ИИөгУйАЦКВјюөИТ»ХҫКҪЧКС¶Ј¬ИГДъБЛҪвәюұұөД·Ҫ·ҪГжГжЈ»БнНвЈ¬ұҫХҫФӯҙҙОДХВЈ¬ҪыЦ№ЧӘФШЈ¬ОҘХЯұШҫҝЈ¬Р»Р»ЈЎ

Па№ШФД¶Б

Па№ШФД¶Б