|

ЛжЧЕ·ҝјЫөДІ»¶ПЕКЙэЈ¬ҙыҝоВт·ҝөДИЛФҪАҙФҪ¶аЈ¬№«»эҪрҙыҝоАыВКёьөНЈ¬ТтҙЛәЬ¶аИЛ¶ј»бСЎФс№«»эҪрҙыҝоВт·ҝЎЈЦЪЛщЦЬЦӘЈ¬№«»эҪрҙыҝо¶о¶ИКЗУРЙППЮөДЈ¬ЧоёЯОӘ60НтЈ¬ДЗГҙФхСщІЕДЬҙпөҪМхјюИГЧФјә¶о¶ИёьёЯДШЈҝ

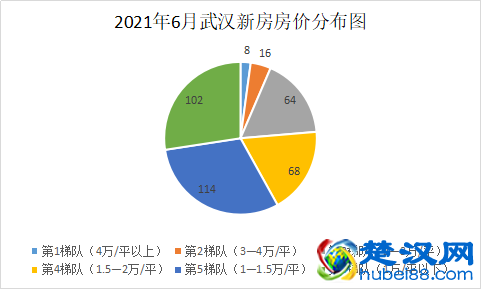

КЧПИРиТӘБЛҪ⹫»эҪрЦРРДЙуЕъ·ҝҙыөДКұәт¶јІйКІГҙ 1ЎўПЦУР·ҝОЭЧҙҝц ҪиҝоИЛөДТСУР·ҝОЭМЧКэәН»№ҝоЗйҝцЈ¬ЦұҪУ№ШПөөҪҪУПВАҙВт·ҝөДҙыҝоКЧё¶ұИАэәНАыВКЎЈАэИзіӨЙіЈ¬Т»ёцјТНҘЧо¶аЦ»ДЬВтБҪМЧ·ҝЧУЈЁ№«ФўЎўұрКыІ»ПЮЈ©Ј¬Из№ыКЗ№әВт¶юМЧ·ҝЙкЗлҙыҝоЈ¬РиТӘМṩөЪТ»ҙО№ә·ҝөДІъИЁЦӨЎўҪиҝоәПН¬Ј¬КЧМЧ·ҝТСҫӯ»№НкҙыҝоөДТӘМṩҙыҝоҪбЗеЦӨГчЈ¬КЧё¶әНАыВК°ҙХХ¶юМЧ·ҝөДХюІЯЦҙРРЎЈ 2ЎўХчРЕұЁёж ХчРЕұЁёжКЗҪиҝоИЛёцИЛРЕУГөДМеПЦЈ¬ХчРЕБјәГЛөГчҪиҝоИЛҙыҝоЎў»№ҝоП°№ЯәГЈ¬ТФәу°ҙКұ»№·ҝҙыөДҝЙДЬРФёьёЯЎЈНЁіЈКЗТФјТНҘОӘөҘО»Ј¬Ійҝҙ·тЖЮЛ«·ҪөДХчРЕЗйҝцЎЈ»бІйҪиҝоИЛјТНҘ5ДкДЪөДҙыҝојЗВјәН2ДкДЪөДРЕУГҝЁјЗВјЈ¬УРөДІйөДКұјд·¶О§ёь№гЎЈ Из№ы·тЖЮТ»·ҪУРУвЖЪЗйҝцУРҝЙДЬУ°ПмөҪХыёцјТНҘЙкЗл·ҝҙыЈ¬»т¶о¶ИҪөөН»тІ»УиҙыҝоЎЈ АэИзЈ¬ЙкЗлИЛј°ЕдЕјЛ«·ҪҫщҪЙҙжіӨЙіКРЧЎ·ҝ№«»эҪрЈ¬ЙкЗлИЛХчРЕБјәГЈ¬ө«ЕдЕјөДХчРЕУРСПЦШУвЖЪЈ¬ХвЦЦЗйҝц»№ДЬЙкЗліӨЙіКРЧЎ·ҝ№«»эҪрҙыҝоВрЈҝ Из№ыЙкЗлИЛөДёцИЛХчРЕЙППФКҫөҘұКҙыҝо»төҘХЕҙыјЗҝЁБ¬РшУвЖЪІ»і¬№э6ЖЪЈ¬АЫјЖІ»і¬№э24ЖЪКЗҝЙТФҪшРРҙыҝоөДЎЈИз№ыЕдЕјөДХчРЕҙжФЪІ»ДЬҙыҝоөДЗйҝцЈ¬І»јЖЛгЕдЕјөДҙыҝо¶о¶ИөДЗйҝцПВЈ¬ЙкЗлИЛТІКЗҝЙТФҙыҝоөДЎЈ 3Ўў»йТцЧҙҝц ТС»йИЛКҝТӘЙуІй·тЖЮЛ«·ҪөД·ҝОЭЗйҝцЎўКХИлЎўХчРЕЎЈ·ҝҙыГжЗ©өДКұәтТӘЗу·тЖЮЛ«·ҪөҪіЎЈ¬ІўЗТТӘМṩҪб»йЦӨЎў»§ҝЪұҫФӯјюЈ»Из№ыКЗАл»йИЛКҝРиТӘМṩАл»йЦӨЎЈФЪИ·¶ЁЦчҙыИЛөДКұәтЈ¬ҪЁТйСЎФсКХИлҪПёЯЎўРЕУГБјәГөДТ»·ҪЎЈ 4ЎўҙыҝоДкПЮ №«»эҪрҙыҝоЙуәЛКұТӘЗуЈ¬ҙыҝоДкПЮЧоіӨОӘ30ДкЎЈН¬КұЈ¬ҙыҝоЖЪПЮІ»і¬№эҪиҝоИЛЙкЗл°мАнҙыҝоКұЦБ·Ё¶ЁНЛРЭДкБдөД№ӨЧчДкПЮЎЈДРРФЦ°№ӨЎўёЙІҝОӘ60ЦЬЛкЈ¬Е®РФЦ°№ӨЎўёЙІҝНіТ»°ҙ55ЦЬЛкЈЁПШҙҰј¶ТФЙПёЙІҝОӘ60ЦЬЛкЈ©јЖЛгЎЈҙЛНвЈ¬ҙыҝоЖЪПЮІ»і¬№э·ҝОЭКЈУаөД№ъјТ№ж¶ЁК№УГДкПЮЈ¬ЗТЧо¶МІ»ЙЩУЪ1ДкЈ¬ЧоіӨІ»і¬№э30ДкЎЈ Из№ыХвР©ЙуәЛөДПоДҝЙПёчПо¶јәЬУЕРгЈ¬ДЗГҙФЩАҙҝҙҝҙКР№«»эҪрҙыҝо¶о¶ИјЖЛг·Ҫ·ЁЎЈ ЧЎ·ҝ№«»эҪрЧоёЯҙыҝо¶о¶ИОӘ60НтЈ¬ЗТФЪЧоёЯҙыҝо¶о¶ИДЪ°ҙХХёцҙыВКЎўХЛ»§Уа¶оЎў№әҪЁ·ҝЎўјТНҘКХИлөИ·ҪГжЗйҝцҪшРРІвЛгЈ¬ИЎІвЛгҪб№ыөДЧоөНЦөЎЈ ❶ °ҙХХДҝЗ°өД№ж¶ЁЈ¬ҪиҝоИЛјТНҘөДҝЙҙы¶о¶И№«КҪОӘЈә·тЖЮЛ«·ҪЧЎ·ҝ№«»эҪрХЛ»§Уа¶оЦ®әН*nЈЁn=12Ј© ТтОӘёщҫЭіӨЙіЧЎ·ҝ№«»эҪрДҝЗ°өДёцҙыВК96.52%АҙҝҙЈ¬2019Дк2ФВ1ИХЖрЈ¬Ц°№ӨјТНҘЙкЗлёцИЛЧЎ·ҝҙыҝо¶о¶ИјЖЛг°ҙХХУа¶оөД12ұ¶јЖЛгЎЈ ❷ТтҙЛКР№«»эҪрҙыҝоТӘПлҙпөҪЧоёЯ60НтЈ¬ФтРиТӘ·тЖЮБ©№«»эҪрУа¶оЧЬәНОӘ5НтЎЈ¶шПлТӘ·тЖЮ¶юИЛөД№«»эҪрХЛ»§Уа¶оҙпөҪ5НтІўІ»КЗТ»јюәЬДСөДКВ°ЙЎЈ ❸ ҙЛНвЈ¬ҙУ№№ҪЁ·ҝЗйҝцАҙҝҙЈ¬КЧМЧ·ҝЧоёЯДЬҙы8іЙЈ¬¶юМЧ·ҝІ»№ЬКЧМЧУРГ»УРҙыҝоЈ¬КЗ·сТСҪбЗеЈ¬ЧоёЯҝЙҙыЧЬ·ҝјЫөД4іЙЎЈ¶ш°ҙХХіӨЙіКРДҝЗ°өД·ҝјЫАҙҝҙЈ¬Т»°г¶јКЗҝЙТФ·ыәПөДЎЈ ❹»№УРТ»јюКВЦөөГЧўТвЈ¬·тЖЮЛ«·ҪұҫөШ№«»эҪрөДҪЙҙжЦБЙЩБ¬Рш12ёцФВІЕУРЧКёсЙкЗ빫»эҪрҙыҝоЎЈ |

ұҫОДөШЦ·ЈәОдәәЧЎ·ҝЖөөА https://www.hubei88.com/zhufang/685241.html Ј¬іюәәНшЎӘәюұұұҫөШЙъ»о·юОсЖҪМЁЈ¬ҙу°®әюұұЈ¬ОдәәВЫМіІ¶ЧҪәюұұОдәәЙъ»оҙуРЎКВјю¶ҜМ¬Ј¬КұКұ·ЦПнИИөгЧКС¶Ј¬ТФј°МṩәюұұёчөШіФәИНжАЦЈ¬ПаЗЧҪ»УСЈ¬ИЛІЕХРЖё,·ҝІъВтВфЈ¬Е©ІъЖ·Еъ·ўЈ¬НЕ№әВГУОГЕЖұЈ¬ИИөгУйАЦКВјюөИТ»ХҫКҪЧКС¶Ј¬ИГДъБЛҪвәюұұөД·Ҫ·ҪГжГжЈ»БнНвЈ¬ұҫХҫФӯҙҙОДХВЈ¬ҪыЦ№ЧӘФШЈ¬ОҘХЯұШҫҝЈ¬Р»Р»ЈЎ

Па№ШФД¶Б

Па№ШФД¶Б