|

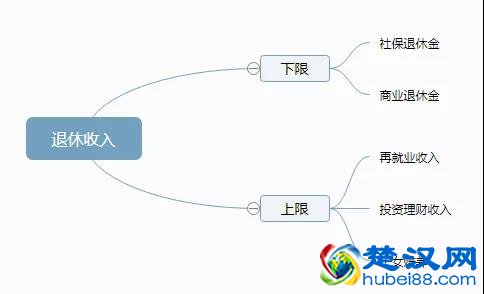

№ъјТНЛРЭҪрЈ¬І»№»УГБЛФхГҙ°мЈҝНЛРЭЙъ»оМеГжУл·сЈ¬іэБЛҫ«ЙсЈ¬БнНвЦШТӘөДҫНКЗЗ®ЎЈ УРёц№ъјКНЁУГөДұкЧјЈ¬СшАПҪрМжҙъВКЈ¬ТІҫНКЗАН¶ҜХЯНЛРЭКұөДСшАПҪрБмИЎЛ®ЖҪУлНЛРЭЗ°№ӨЧККХИлЛ®ЖҪЦ®јдөДұИВКЎЈ 70%~80%Ј¬КЗёцМеГжИЛЎЈ Јј50%Ј¬НЛРЭәуЙъҙжЦКБҝ»бПВҪөЈ¬ТӘКЗөюјУЙПіӨКЩөДУ°ПмЈ¬»№»біцПЦЙъҙжС№БҰЎЈ ¶ЁТеКЗХвГҙ¶ЁТеөДЈ¬ө«ҙҝҙвҝҝСшАПҪрМ«ДСБЛЈ¬ЛщТФ°С¶ЁТеА©ҙуТ»Р©Ј¬Ц»ТӘДгНЛРЭКұөДёчЦЦКХИлДЬҙпөҪ70%~80%өДЛ®ЖҪҫНРРЎЈ ¶шТ»ёцИЛНЛРЭәуөДКХИлЈ¬»щұҫҝЙТФ·ЦіЙБҪҝй¶щЈәПВПЮәНЙППЮЎЈ

өЪТ»Іҝ·ЦКЗПВПЮЈ¬ұИИзЙзұЈНЛРЭҪрЎўЙМұЈНЛРЭҪр... ХвІҝ·ЦЗ®Ј¬ҪІҫҝөДҫНКЗНЛРЭәу100%И·¶ЁДЬДГөҪКЦөДЗ®Ј¬І»№ЬҫӯјГҙу»·ҫіИзәОЈ¬АЧҙтІ»¶ҜЈ¬І»»б·ўЙъИОәОТвНвЎЈ ЙзұЈНЛРЭҪ𣬹ъјТЗҝЦЖҪЙДЙЎЈ ҪЙ№»15ДкҫНҝЙТФБмИЎЈ¬І»УГ·З№ӨЧчөҪНЛРЭДкБдЈ¬Ц»І»№э¶аҪЙ¶аДГЎЈ ҙУ2005ДкҝӘКјЈ¬ОТ№ъЖуТөЦ°№ӨөДНЛРЭСшАПҪрТСҫӯКөПЦ16ДкБ¬ХЗЈ¬ЛдИ»ЙПХЗ·щ¶ИҙУ10%ПВ»¬өҪБЛ5%Ј¬ө«ДЗКЗТтОӘҝӘКј»щКэөНЈ¬ЛщТФ·щ¶ИІЕҙуЎЈ СшАПҪрөДЙПХЗ·щ¶ИЈ¬ЧЬөДАҙЛөЧсСӯХвГҙТ»ёцФӯФтЈ¬І»і¬№эЙз»бЖҪҫщ№ӨЧКөДЙПХЗЈ¬ТӘІ»ДкЗбИЛРДАпІ»ЖҪәвЈ¬ө«УҰёГККөұёЯУЪОпјЫЙПХЗЎЈ ИҘДкИ«№ъҫУГсПы·СјЫёсЈ¬ПаұИ19ДкЙПХЗБЛ2.5%Ј¬ЛщТФ№АјЖҪсДкНЛРЭҪрТІ»бЙПХЗ2.5%~5%Ц®јдЎЈ ЙМұЈНЛРЭҪрЈ¬ёцИЛЧФФё№әВтЎЈ °ІИ«РФІ»КдЙзұЈМ«¶аЎЈ ХвГҙЛө°ЙЈ¬°І°оФЪұ»ҪУ№ЬЦ®З°Ј¬КөјКЙПКЗТФАнІЖРФЦКөДДкҪрПХІъЖ·іцГыЈ¬ЛьјТұ»ҪУ№ЬЦ®әуЈ¬ХвР©ІъЖ·Г»УРТ»ЖріцПЦОҘФјЈ¬Т»Жр¶јГ»УРЎЈ І»№ЬКЗЙзұЈНЛРЭҪ𣬻№КЗЙМТөНЛРЭҪрЈ¬Ц»ТӘИЛ»оЧЕҫНҝЙТФТ»ЦұБмИЎЈ¬КЗЖХНЁИЛЧоАнПлөДНЛРЭКХИлЎЈ ХвІҝ·ЦКХИлөД¶аЙЩЈ¬ҫц¶ЁБЛДгНЛРЭЙъ»оДЬХҰАЛЎЈ ұИИзДгНЛРЭәуЈ¬ЙзұЈ+ЙМұЈГҝёцФВ¶јДЬБмөҪ2НтЈ¬ДЗҫНЛгҝјВЗөҪНЁ»хЕтХНЈ¬Хв2НтФӘөДНЛРЭҪрТІЧг№»ИГДгФЪИлНБЗ°№эөГұИҪПдмИчБЛЎЈ өЪ¶юІҝ·ЦКЗЙППЮЈ¬ұИИзЧУЕ®ЙДСшЎўіҙ№ЙКХТж... ХвІҝ·ЦЗ®өДМШөгҫНКЗКХТжІ»ОИ¶ЁЈ¬ҝЙДЬәЬёЯЈ¬ТІҝЙДЬәЬөНЈ¬ЙхЦБОӘёәЎЈ ұИИзЧУЕ®ЙДСшЈ¬ПЦФЪЙз»бҫәХщХвГҙјӨБТЈ¬ТФәуДг¶јІ»ЦӘөАКЗДгЙДСшЧУЕ®Ј¬»№КЗЧУЕ®ЙДСшДгЈ¬әўЧУХТДгТӘЗ®ИўПұёҫёшІ»ёшЈҝ·ҝЧУөДКЧё¶ёшІ»ёшЈҝ…… Н¶ЧКАнІЖҫНёьТӘГьБЛЎЈ ұПҫ№ЧУЕ®¶Ҙ¶аИГДгМНҝХЧФјәөДСшАПұҫЈ¬¶шАнІЖіэБЛДЬХҘёЙДгөДұҫҪрЈ¬ТӘКЗГ»ёгәГЈ¬»№ДЬө№З·ұрИЛЗ®... ХвБҪІҝ·ЦөДұИАэІ»Н¬Ј¬ИЛНЛРЭәуөДРДАнЧҙМ¬ТІКЗІ»Н¬өДЎЈ ДгПлЈ¬Т»ёцИЛ№вСшАПҪрҫНДЬДГ2НтЈ¬БнТ»ёцИЛҝҝіҙ№ЙУРКұәт3Ўў5НтЈ¬УРКұәт»№ОӘёәЈ¬ЛӯНЛРЭәуёьЧФФЪЈҝ ГчСЫИЛТ»ҝҙҫНЦӘөАЈ¬ЙППЮөДІ»И·¶ЁРФ·ЗіЈёЯЈ¬ДгІ»ЦӘөАЧФјәөДЧУЕ®ОҙАҙКЗКІГҙөВРФЈ¬ДгТІІ»ЦӘөАДгөД№ЙЖұәН»щҪр»бІ»»бұ»МЧАОЎЈ ¶шЗТІ»И·¶ЁРФФҪёЯЈ¬ИЛ»бФҪГ»°ІИ«ёРЎЈ ДгПЦФЪіҙ№ЙДЬіРКЬ20%өДҝчЛрЈ¬өИДгАПБЛЦ®әуЈ¬ҝЙДЬБ¬5%өДІЁ¶Ҝ¶јҝёІ»ЧЎЎЈ ТӘКЗДгНЛРЭКХИлөДҙуН·¶јКЗіҙ№ЙЧ¬АҙөДЈ¬ХвЦЦОКМв»бёьСПЦШЈ¬ДгөДҪ»ТЧП°№ЯәНИПЦӘ¶ј»бұ»ЕӨЗъЈ¬ЦұөҪ·ўЙъҙнОуЎЈ ХвЦЦҙнОуУРКұәтІ»Ц»ИГДгҝчЗ®Ј¬ЙхЦБ»№»бТӘИЛГьЈ¬Ц®З°УРёцАПИЛМшҪӯөДРВОЕЈ¬ҫЭЛөҫНәНөұөШТ»ёцСшАПФәөДАнІЖІъЖ·УР№ШЎЈ ЛщТФ¶ФУЪЖХНЁИЛАҙЛөЈ¬ЧоККәПУГАҙМбёЯНЛРЭКХИлПВПЮөДКЦ¶ОЈ¬ҫНКЗЙМТөСшАПДкҪ𣬶шЗТФҪФзІјҫЦФҪәГЎЈ ТтОӘЙМТөСшАПҪрКЗёҙАыЈ¬ёҙАыРиТӘКұјдЎЈ ұИИзН¬Т»ёцІъЖ·Ј¬Дг30ЛкКұҝӘКјҙўұёСшАПҪрЈ¬ҪЙ·С10ДкЈ¬ұЈ·С10000Ј¬65ЛкҝӘКјБмЈ¬ГҝДкҙуёЕҝЙТФБм14220ФӘЈ¬ҙУ40ЛкҝӘКјҙўұёЈ¬ГҝДкЦ»ДЬБм9580ФӘЈ¬ЙЩБЛ4640ЎЈ іГДкЗбЈ¬ФзІјҫЦЧФјәөДПВПЮЎЈ |

ұҫОДөШЦ·ЈәОдәәЙзұЈЖөөА https://www.hubei88.com/shebao/702691.html Ј¬іюәәНшЎӘәюұұұҫөШЙъ»о·юОсЖҪМЁЈ¬ҙу°®әюұұЈ¬ОдәәВЫМіІ¶ЧҪәюұұОдәәЙъ»оҙуРЎКВјю¶ҜМ¬Ј¬КұКұ·ЦПнИИөгЧКС¶Ј¬ТФј°МṩәюұұёчөШіФәИНжАЦЈ¬ПаЗЧҪ»УСЈ¬ИЛІЕХРЖё,·ҝІъВтВфЈ¬Е©ІъЖ·Еъ·ўЈ¬НЕ№әВГУОГЕЖұЈ¬ИИөгУйАЦКВјюөИТ»ХҫКҪЧКС¶Ј¬ИГДъБЛҪвәюұұөД·Ҫ·ҪГжГжЈ»БнНвЈ¬ұҫХҫФӯҙҙОДХВЈ¬ҪыЦ№ЧӘФШЈ¬ОҘХЯұШҫҝЈ¬Р»Р»ЈЎ

Па№ШФД¶Б

Па№ШФД¶Б