|

Т»ЎўұЈПХөДәГҙҰЈ¬ПаРЕҙујТ¶јДЬёРН¬ЙнКЬөДЎЈө«ХжХэ№әВтөДҫц¶Ё»тКЬПЮУЪЧФЙн¶ФАнЕвІ»И·¶ЁРФөДәҰЕВЈ¬¶шіЩіЩУМФҘІ»ҫцЈЎҫНОӘДгКбАнАнЕвөДДЗР©КВК№ДгёьәГУөұ§ұЈПХЈ¬Ҫц№©ІОҝјЈЎ

¶юЎўАнЕвұкЧјКЗЙ¶Ј¬БчіМКЗЙ¶Ј¬ёГЧўТвөДПёҪЪУРДДР©Јҝ 1ЎўұкЧј АнЕвұкЧј°ҙХХұЈПХәПН¬Ј¬·ыәПТФПВұЈПХәПН¬ФӯФт¶ј»бЕв

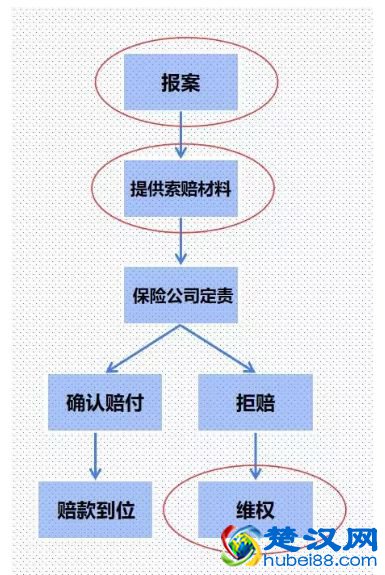

1Ј©ұЈПХәПН¬УРР§ЈәН¶ұЈКұИзКөёжЦӘЙнМеЗйҝцЈ¬ФЪұЈПХЖЪПЮТФДЪЈ¬ГҝДк°ҙКұҪ»ДЙұЈ·СЎўІ»¶ПөөЎЈ 2Ј©КфУЪұЈПХФрИОЈә·ўЙъөДКВ№ККфУЪұЈПХФрИО·¶О§ЈәПсАПМ«М«ДГЧЕТвНвұЈПХөДәПН¬Евё¶ЦШјІҝП¶ЁКЗІ»РРөДЎЈ 3Ј©І»КфУЪФрИОГвіэ·¶О§ЈәФрИОГвіэ·¶О§КЗұЈПХІъЖ·І»Евё¶өД·¶О§ЎЈұИИзЈәДіҝоКЩПХ№ж¶ЁҫЖәујЭК»КфУЪФрИОГвіэЈ¬ДЗГҙИз№ы·ўЙъҫЖәујЭК»өјЦВұ»ұЈИЛЙн№КЈ¬өГІ»өҪЕвё¶Ј»ДіҝоТҪБЖПХ·ЦГдКфУЪФрИОГвіэЈ¬ДЗГҙЙъұҰұҰөД·СУГТІІ»ДЬөГөҪұЈПХ№«ЛҫөДұЁПъЎЈ 4Ј©ұЈПХКВ№ККфКөЈәИ·ИПІ»КЗЖӯұЈЈ¬І»КЗУРТвЖЫХ©ЎЈ 2ЎўБчіМ ХэіЈАнЕвБчіМЈ¬јыПВНјЈә

ҙУНјЦРОТГЗҝЙЦӘЈ¬ХэіЈЕвё¶өДБчіМЈә ЈЁ1Ј©іцПХБЛҫНёПҪфұЁ°ёЈ¬МбҪ»ЧФјәөДЛчЕвЗлЗуЈ¬Ҫ«іцПХКВ№К·ўЙъөДөШөгЈ¬КұјдЈ¬ФӯТтј°ЖдЛьПа№Ш·ҪГжЈ¬ТФЧоҝмөД·ҪКҪНЁЦӘұЈПХ№«ЛҫЈ¬ІўМбіцЛчЕвЗлЗуЎЈ ЈЁ2Ј©ұЁ°ёЗюөАҝЙТФ¶аСщЈ¬ҝН·юөз»°Ўў№Щ·Ҫ APPЎў№Щ·Ҫ№«ЦЪәЕЎўПЯПВҙъАнИЛөИЎЈҝН·юөз»°ЧӘИЛ№Ө·юОсР§ВКёЯЈ¬ҪЁТйКЧСЎЎЈ ЈЁ3Ј©МṩІДБПЈ¬ХвІҝ·ЦұИҪПёҙФУЈ¬°ҙХХұЈПХ№«ЛҫұЁ°ёКұ№өНЁөДЧКБПҪшРРЧјұёјҙҝЙЎЈІОҝјҪЁТйИзПВЈә

ЈЁ4Ј©ЧКБПЧјұёәГҫНјДЛНёшұЈПХ№«ЛҫЈ¬өИҙэАнЕвИЛФұЙуәЛІўНЁ№эЈЁТ»°г10ИХДЪЧчіцЙуәЛҫц¶ЁЈ¬ЗйРОёҙФУОӘ30ИХДЪЈ©Ј¬И»әуЧшөИЕвҝоЎЈ 3ЎўПёҪЪ АнЕв№эіМЦРЈ¬ЦчТӘКЗМṩЧКБПЈ¬ЧчОӘАнЕвөДЦШТӘІОҝјТАҫЭЈ¬ ЧКБПөДХвР©ПёҪЪҙујТҝЙТФЦШөг№ШЧўЈ¬јЗТ»ПВ

ҪЁТйҙујТөҪКұәтЧјұёТ»ёцОДјюјРЈ¬ҙж·ЕәГЧКБПЈ¬ұИИзІЎАъЎўёчЦЦјмІй»ҜСйұЁёжЈЁBі¬ЎўCTЎўXПЯЎўСӘјмЎўДтјмөИЈ©Ј¬јҙК№І»КЗУГАҙАнЕвЈ¬ЧцҪЎҝөёжЦӘЎў»тРиТӘәЛұЈКұЈ¬ТІ¶јУГөГЙПЎЈ НтТ»¶ӘБЛЈ¬јЗөГҙшЙПТҪұЈҝЁЎўЙн·ЭЦӨЈ¬ј°КұИҘТҪФәҙтУЎ»тИҘТҪФәөДІЎ°ёКТёҙУЎЈ¬ёҙУЎРиТӘёЗТҪФә№«ХВЎЈ №ШУЪТҪБЖПХөДЛчЕвЈ¬·ўЖұУИЖд№ШјьЈ¬»ЁБЛ¶аЙЩЗ®Ј¬ҫЯМеГчПёЈ¬ТҪұЈұЁБЛ¶аЙЩЎўЧФ·С¶аЙЩХвР©РЕПў¶јФЪЙПГжЈ¬·СУГЗеөҘНЁіЈ»бёъ·ўЖұТ»ЖрМṩЎЈХвР©¶јКЗұЁПъЖҫЦӨЈ¬Т»¶ЁұЈ№ЬәГЎЈ №ШУЪЦШјІПХөДЛчЕвЈ¬ІЎАнұЁёжЎўХп¶ПЦӨГчәЬЦШТӘЎЈ ІЎАнұЁёжІ»КЗіцФәКұҫНДЬДГөҪөДЈ¬НЁіЈФЪҙуІЎАъ»тКЦКхәуТ»ёцФВІЕУРЈ¬ҫЯМеҝЙТФФЪЧЎФә»тіцФәКұПИОКЗеіюЎЈ И»әуХп¶ПЦӨГчНЁіЈКЗіцФәәуХТЦчЦОТҪЙъҝӘЈ¬ТІТӘёЗТҪФә№«ХВЎЈМбРСПВЈ¬І»КЗЛжұгДДјТТҪФәҝӘөДјІІЎЦӨГч¶јУРР§Ј¬ТҪБЖПХәНЦШјІПХҙу¶а»бТӘЗу¶юј¶ТФЙПЈЁә¬¶юј¶Ј©өД№«БўТҪФәЎЈ ЧЫЙПЈәИз№ыТФЙПЗйҝц¶јЧцөҪО»Ј¬ұЈПХ№«ЛҫАнЕвҝоПВ·ўКЗТ»өгОКМв¶јГ»УРөДЈЎө«КЗКАјдІў·ЗЛщУРКВЗй¶јХвГҙЛі·зЛіЛ®Ј¬ТҪФә»№УРТҪДЦЈ¬әОҝцёъҫНТҪ·СУГҫӯіЈҙтҪ»өАөДұЈПХ№«ЛҫДШЈ¬ЧФИ»ТІ»бУРАнЕвҫА·ЧөДІъЙъЈҝ ДЗХвР©ҫА·ЧЦчТӘУРКІГҙДШЈҝИзәОМбЗ°№жұЬДШЈЎ ИэЎўҙУ№«ІјөДАнЕвКэҫЭАҙҝҙЈ¬ІўІ»КЗ100%АнЕвөДЈ¬ЦӨГчВтБЛұЈПХ»№КЗҙжФЪІ»ЕвөДЗйҝцЎЈ ДЗДДР©Зйҝц»бөјЦВҫА·ЧЈ¬»тХЯІ»ЕвөДЗйҝцДШЈҝ 1ЎўОЮИзКөёжЦӘҪЎҝөЗйҝцЈ¬ИЭТЧІъЙъҫА·Ч

ҪЎҝөёжЦӘЈ¬Т»°гФЪ№әВтЦШјІПХәНТҪБЖПХКұЈ¬ҫНРиТӘИзКөёжЦӘЎЈИз№ыІ»ИзКөёжЦӘөД»°Ј¬·ўЙъОКМвКұЈ¬ұЈПХ№«ЛҫКЗІ»»бАнЕвөДЎЈ¶шЗТұЈПХ№«Лҫ»бёщҫЭұЈПХ·ЁЈ¬ТА·ЁҫЬҫшЕвё¶өДЎЈ

ФЪЎ¶ұЈПХ·ЁЎ·өЪК®БщМхЎЎ¶©БўұЈПХәПН¬Ј¬ұЈПХИЛҫНұЈПХұкөД»тХЯұ»ұЈПХИЛөДУР№ШЗйҝцМбіцСҜОКөДЈ¬Н¶ұЈИЛУҰөұИзКөёжЦӘЎЈ Из№ыІ»ИзКөёжЦӘЈ¬ұЈПХ№«ЛҫУРИЁҪвіэәПН¬Јә Н¶ұЈИЛ№КТв»тХЯТтЦШҙу№эК§ОҙВДРРЗ°ҝо№ж¶ЁөДИзКөёжЦӘТеОсЈ¬ЧгТФУ°ПмұЈПХИЛҫц¶ЁКЗ·сН¬ТвіРұЈ»тХЯМбёЯұЈПХ·СВКөДЈ¬ұЈПХИЛУРИЁҪвіэәПН¬ЎЈ Н¶ұЈИЛ№КТвІ»ВДРРИзКөёжЦӘТеОсөДЈ¬ұЈПХИЛ¶ФУЪәПН¬ҪвіэЗ°·ўЙъөДұЈПХКВ№КЈ¬І»іРөЈЕвіҘ»тХЯёшё¶ұЈПХҪрөДФрИОЈ¬ІўІ»НЛ»№ұЈПХ·СЎЈ Н¶ұЈИЛТтЦШҙу№эК§ОҙВДРРИзКөёжЦӘТеОсЈ¬¶ФұЈПХКВ№КөД·ўЙъУРСПЦШУ°ПмөДЈ¬ұЈПХИЛ¶ФУЪәПН¬ҪвіэЗ°·ўЙъөДұЈПХКВ№КЈ¬І»іРөЈЕвіҘ»тХЯёшё¶ұЈПХҪрөДФрИОЈ¬ө«УҰөұНЛ»№ұЈПХ·СЎЈ

2Ўў¶ФұЈПХМхҝоәНФрИОІ»БЛҪвЈ¬ТІ»біЙОӘҫЬЕвөДЦШТӘФӯТтЎЈ

ЦШјІПХЦРөДИ·ХпҫНЕвЈ¬ҫНәЬИЭТЧТэЖрҫА·ЧЎЈ НЁіЈАҙЛөИ·ХпҫНЕвЈ¬ХвёцЦ»ПЮУЪУРөДІЎЦЦЈ¬ЖдЛыөДРиТӘҙпөҪТ»¶ЁөДМхјюІЕДЬЕвё¶ЎЈҫЯМеИзПВЈә

|

ұҫОДөШЦ·ЈәОдәәұгГсЖөөА https://www.hubei88.com/bianmin/700551.html Ј¬іюәәНшЎӘәюұұұҫөШЙъ»о·юОсЖҪМЁЈ¬ҙу°®әюұұЈ¬ОдәәВЫМіІ¶ЧҪәюұұОдәәЙъ»оҙуРЎКВјю¶ҜМ¬Ј¬КұКұ·ЦПнИИөгЧКС¶Ј¬ТФј°МṩәюұұёчөШіФәИНжАЦЈ¬ПаЗЧҪ»УСЈ¬ИЛІЕХРЖё,·ҝІъВтВфЈ¬Е©ІъЖ·Еъ·ўЈ¬НЕ№әВГУОГЕЖұЈ¬ИИөгУйАЦКВјюөИТ»ХҫКҪЧКС¶Ј¬ИГДъБЛҪвәюұұөД·Ҫ·ҪГжГжЈ»БнНвЈ¬ұҫХҫФӯҙҙОДХВЈ¬ҪыЦ№ЧӘФШЈ¬ОҘХЯұШҫҝЈ¬Р»Р»ЈЎ

Па№ШФД¶Б

Па№ШФД¶Б