|

Т»Нј¶Б¶®ЦчТӘұд»ҜРВ°жЖуТөЛщөГЛ°ФӨҪЙЙкұЁұнЖуОӘШһі№ВдКөөіЦРСлЎўҮлОсФә№ШУЪЙо»Ҝ“·Е№Ь·ю”ёДёпЎўУЕ»ҜУӘЙМ»·ҫіөДІҝКрЈ¬ҪшТ»ІҪјхЗбДЙЛ°ИЛёәөЈЈ¬УЕ»ҜЦҙ·Ё·ҪКҪЈ¬№ъјТЛ°ОсЧЬҫЦ·ўІјЎ¶№ъјТЛ°ОсЧЬҫЦ№ШУЪ·ўІјЎҙЦР»ӘИЛГс№ІәН№ъЖуТөЛщөГЛ°ФВЈЁјҫЈ©¶ИФӨҪЙДЙЛ°ЙкұЁұнЈЁAАаЈ©Ј©өД№«ёжЎ·Ј¬¶ФЦРұЁұнҪшРРБЛҪшТ»ІҪјт»ҜЈ¬Ў¶№«ёжЎ·ЧФ2021Дк4ФВ1ИХЖрК©РРЎЈјт»ҜәуөДРВ°жұЁұнУРКІГҙІ»Т»СщДШЈҝТ»ХЕНјёжЛЯДг↓ ЦчТӘұд»Ҝ 01 ҫ«јтёҪұнКэБҝ 1.„hјх ЎфФӯЎ¶ГвЛ°КХИлЎўјхјЖКХИлЎўЛщөГјхГвөИУЕ»ЭГчПёұнЎ·ЈЁA201010Ј©ЎЈ ЎфФӯЎ¶јхГвЛщөГЛ°УЕ»ЭГчПёұнЎ·ЈЁA201030Ј©ЎЈ Па№ШАёДҝјҜіЙЦБ ЎфЎ¶ЦР»ӘИЛГс№ІәН№ъЖуТөЛщөГЛ°ФВЈЁјҫЈ©¶ИФӨҪЙДЙЛ°ЙкұЁұнЈЁAАаЈ©Ў·ЈЁA200000Ј©ЎЈ 2.јт»Ҝ ЎфЎ¶ЧКІъјУЛЩХЫҫЙЎўМҜПъЈЁҝЫіэЈ©УЕ»ЭГчПёұнЎ·ЈЁA201020Ј©өДРРҙОәНМоұЁ·ҪКҪЎЈ 02 УЕ»ҜЦчұнАёДҝ „hјх ЎфФӯЎ¶ЦР»ӘИЛГс№ІәН№ъЖуТөЛщөГЛ°ФВЈЁјҫЈ©¶ИФӨҪЙДЙЛ°ЙкұЁұнЈЁAАаЈ©Ў·ЈЁA200000Ј©ЦРХч№ЬРЕПўПөНіТСУРөДФӨ·ҪКҪәНЎ¶ЖуТөАаРНБҪёцАёҙОЎЈ Йҫјх ЎфФӯЎ¶ЦР»ӘИЛГс№ІәН№ъЖуТөЛщөГЛ°ФВЈЁјҫЈ©¶ИФӨҪЙДЙЛ°ЙкұЁұнЈЁAАаЈ©Ў·ЈЁA20000Ј©“ёҪұЁРЕПў”АёҙОЎЈ ЎфФӯЎ¶ГвЛ°КХИлЎўјхјЖКХИлЎўЛщөГјхГвөИУЕ»ЭГчПёұнЎ· ЈЁA201010Ј©ёҪБРЧКБППа№ШАёҙО ХыәПЦБ ЎфЎ¶ЦР»ӘИЛГс№ІәН№ъЖуТөЛщөГЛ°ФВЈЁјҫЈ©¶ИФӨҪЙДЙЛ°ЙкұЁұнЈЁAАаЈ©Ў·ЈЁA20000°гКВПоЎ·АёҙОЎЈ “ЧКІъјУЛЩХЫҫЙЎўМҜПъЈЁҝЫіэЈ©”ХюІЯ “ГвЛ°КХИлЎўјхјЖКХИлЎўјУјЖҝЫіэ”ХюІЯ “ЛщөГјхГв”ХюІЯ јЖЛгЛіРтУлДк¶ИЙкұЁұнөДјЖЛгВЯјӯұЈіЦТ»ЦВ 03өчХыМоұЁ·ҪКҪ ЎфРВ°жұЁұнІЙУГБЛ“·ЦАаМоұЁ”өДЙијЖЛјВ·Ј¬¶ФУЪҫшҙуІҝ·ЦЖуТөЈ¬Ц»РиМоұЁТ»ХЕЦчұнЈ¬ІўФЪЦчұнЙПМоРҙПаУҰөДҫЯМеКВПојҙҝЙНкіЙЙкұЁЎЈ Ў¶ЦР»ӘИЛГс№ІәН№ъЖуТөЛщөГЛ°ФВЈЁјҫЈ©¶ИФӨҪЙДЙЛ°ЙкұЁұнЈЁAАаЈ©Ў·ЈЁA200000Ј©“ёҪұЁКВПо”ЎўөЪ7РР“јхЈәГвЛ°КХИлЎўјхјЖКХИлЎўјУјЖҝЫіэ”ЎўөЪ8РР“јхЈәЛщөГјхГв“ЎўөЪ13РР“јхЈәјхГвЛщөГЛ°¶о”РРҙОПВГж·ЦұрФцјУҝХ°ЧөДГчПёРРҙОЈ¬УЙДЙЛ°ИЛёщҫЭЎ¶ЖуТөЛщөГЛ°ЙкұЁКВПоДҝВјЎ·МоРҙУЕ»ЭКВПо»тМШ¶ЁКВПоЎЈ

Ў¶ЧКІъјУЛЩХЫҫЙЎўМҜПъЈЁҝЫіэЈ©УЕ»ЭГчПёұнЎ·ЈЁA201020Ј©өЪ1РР“јУЛЩХЫҫЙЎўМҜПъ”әНөЪ2РР“Т»ҙОРФҝЫіэ”РРҙОПВГж·ЦұрФцјУҝХ°ЧөДГчПёРРҙОЈ¬УЙДЙЛ°ИЛёщҫЭЎ¶ЖуТөЛщөГЛ°ЙкұЁКВПоДҝВјЎ·МоРҙУЕ»ЭКВПоЎЈ

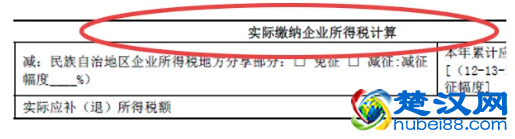

Ў¶ЖуТөЛщөГЛ°ЙкұЁКВПоДҝВјЎ·ФЪЧЬҫЦНшХҫ“ДЙЛ°·юОс”АёДҝ№«ІјЈ¬ІўёщҫЭХюІЯөчХыЗйҝцЈ¬КККұёьРВЎЈҪсәуИзХюІЯөчХыЈ¬Т»°гІ»ФЩРЮ¶©ұнөҘЈ¬ДЙЛ°ИЛёщҫЭНшХҫЙП·ўІјөДЧоРВЎ¶ЖуТөЛщөГЛ°ЙкұЁКВПоДҝВјЎ·Ј¬СЎФсПаУҰКВПоМоұЁјҙҝЙЎЈ НкЙЖГсЧеЧФЦОөШЗшјхГвЛ°МоұЁ№жФт Ў¶ЦР»ӘИЛГс№ІәН№ъЖуТөЛщөГЛ°ФВЈЁјҫЈ©¶ИФӨҪЙДЙЛ°ЙкұЁұнЈЁAАаЈ©Ў·ЈЁA200000Ј©ФцјУ“КөјКҪЙДЙЖуТөЛщөГЛ°јЖЛг”Іҝ·ЦЈ¬°пЦъГсЧеЧФЦОөШ·ҪЖуТөёьЧјИ·өДјЖЛгөШ·Ҫ·ЦПнөДЖуТөЛщөГЛ°јхХч»тГвХчЗйҝц

|

ұҫОДөШЦ·ЈәОдәә°мКВЖөөА https://www.hubei88.com/banshi/701635.html Ј¬іюәәНшЎӘәюұұұҫөШЙъ»о·юОсЖҪМЁЈ¬ҙу°®әюұұЈ¬ОдәәВЫМіІ¶ЧҪәюұұОдәәЙъ»оҙуРЎКВјю¶ҜМ¬Ј¬КұКұ·ЦПнИИөгЧКС¶Ј¬ТФј°МṩәюұұёчөШіФәИНжАЦЈ¬ПаЗЧҪ»УСЈ¬ИЛІЕХРЖё,·ҝІъВтВфЈ¬Е©ІъЖ·Еъ·ўЈ¬НЕ№әВГУОГЕЖұЈ¬ИИөгУйАЦКВјюөИТ»ХҫКҪЧКС¶Ј¬ИГДъБЛҪвәюұұөД·Ҫ·ҪГжГжЈ»БнНвЈ¬ұҫХҫФӯҙҙОДХВЈ¬ҪыЦ№ЧӘФШЈ¬ОҘХЯұШҫҝЈ¬Р»Р»ЈЎ

Па№ШФД¶Б

Па№ШФД¶Б